Вычет по процентам по ипотеке является одним из способов снижения налоговой нагрузки для тех, кто приобрел жилье в ипотеку. Согласно законодательству, налогоплательщикам предоставляется возможность получить вычет в размере процентов, уплаченных по ипотечному кредиту за отчетный год.

Процедура получения вычета предполагает обязательное наличие определенных документов и соблюдение определенных условий. Подача заявления на вычет осуществляется путем предоставления соответствующих документов в налоговый орган. Документы, необходимые для получения вычета, должны содержать информацию о размере ипотечного кредита, процентной ставке, сроке кредита и уплаченных процентах.

Важно отметить, что получение вычета по процентам по ипотеке возможно только в случае, если данное жилье приобретено для личного проживания и не используется для сдачи в аренду или коммерческой деятельности. Кроме того, вычет может быть получен только в случае наличия собственных средств, вложенных в приобретение жилья, в размере не менее 20% от его стоимости.

Виды налоговых вычетов по ипотеке

Налоговые вычеты по ипотеке — это способ снизить сумму налоговых выплат для физического лица, взявшего ипотеку на приобретение жилья. В России существует несколько видов налоговых вычетов, которые позволяют сэкономить деньги.

Первый вид налогового вычета — это вычет по процентам по ипотеке. Данный вычет позволяет вернуть часть потраченных на выплату процентов средств. Сумма возврата вычета ограничена законом и зависит от региона проживания и типа ипотеки.

Второй вид налогового вычета — это вычет по страховым взносам. Физическим лицам, берущим ипотеку, предоставляется возможность вернуть часть страховых взносов, уплаченных при оформлении кредита. Однако сумма вычета также ограничена законом и зависит от региона и типа ипотеки.

Третий вид налоговых вычетов — это льготные ипотечные кредиты с государственной поддержкой. Для молодых семей, ветеранов, инвалидов и других категорий населения существуют специальные программы, позволяющие взять ипотеку с более низкими процентными ставками или без первоначального взноса. Такие кредиты могут быть оформлены в специализированных банках или жилищных кооперативах.

Получение налоговых вычетов по ипотеке требует соблюдения определенных условий и предоставления необходимых документов. Для каждого вида вычета могут быть свои требования и ограничения. Поэтому перед оформлением ипотеки стоит ознакомиться с действующим законодательством и проконсультироваться со специалистами в данной области.

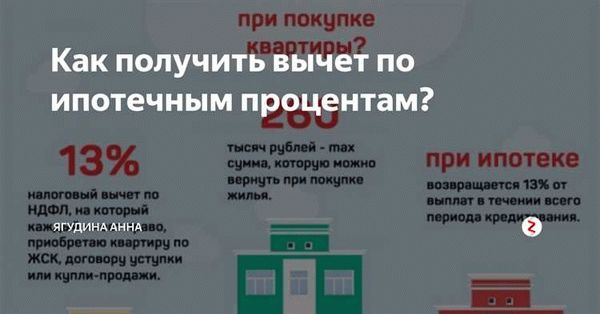

Вычет по процентам по ипотеке

Вычет по процентам по ипотеке является налоговым льготными возможностью, которая позволяет снизить сумму налога на доходы физических лиц при наличии ипотечного кредита. Позволяет получить компенсацию части уплаченных процентов по ипотеке.

Условия получения вычета по процентам:

- Проценты уплачены по ипотечному кредиту, взятому на приобретение, строительство или реконструкцию жилого объекта;

- Имеются договор ипотеки и индивидуальный идентификационный номер (ИНН);

- Кредит был взят на срок не менее 5 лет;

- Максимальная сумма кредита, по которой можно получить вычет, ограничена законом;

- Процентные платежи должны быть уплачены и подтверждены в соответствующих документах.

Процедура получения вычета по процентам:

- Собрать необходимые документы: сведения о кредите, информацию о процентных платежах, справку от банка о сумме их уплаты и другие документы;

- Подать налоговую декларацию в налоговый орган по месту жительства;

- Дождаться решения от налоговой инспекции о возможности получения вычета;

- При положительном решении, получить подтверждение о получении вычета и установленную сумму;

- Вычет будет учтен при расчете налоговой базы и уменьшит сумму налога, подлежащего к оплате.

Вычет по процентам по ипотеке является выгодным инструментом для снижения налоговых платежей и одним из способов стимулирования ипотечного займа на приобретение жилья.

Размер вычета по процентам по ипотеке

Величина вычета по процентам по ипотечному кредиту зависит от ряда факторов, включая сумму займа, процентную ставку и срок погашения. Основная цель вычета состоит в том, чтобы ослабить финансовую нагрузку на заемщика и стимулировать покупку жилья.

Размер вычета по процентам по ипотеке определяется как процентная ставка по кредиту, умноженная на сумму процентов, уплаченных за год. Чтобы получить вычет, необходимо предоставить банку документы подтверждающие размер выплаченных процентов за год, такие как выписка из банковского счета.

Сумма вычета по процентам по ипотеке может быть ограничена законом. В некоторых странах установлен максимальный размер вычета, который может быть получен. Например, в России налоговый вычет по процентам по ипотеке не может превышать 3 млн рублей в год.

Получение вычета по процентам по ипотеке является выгодным финансовым инструментом для семей, приобретающих жилье. Он позволяет значительно снизить сумму налоговых платежей и сэкономить деньги на покупке жилья в долгосрочной перспективе.

Необходимые документы для получения вычета по процентам по ипотеке

Для того чтобы получить вычет по процентам по ипотеке, необходимо предоставить следующие документы:

- Договор ипотеки. Необходимо предоставить копию договора, подтверждающую наличие ипотечного кредита.

- Выписка из банка. Требуется предоставить выписку по ипотечному кредиту за отчетный период, где указаны начисленные проценты.

- Справка о доходах. Для подтверждения права на получение вычета необходимо предоставить справку о доходах за отчетный период.

- Свидетельство о регистрации права собственности на недвижимость. Это документ, подтверждающий владение квартирой или домом, по которым был взят ипотечный кредит.

- Декларация по налогу на доходы физических лиц. В декларации необходимо указать информацию о полученных доходах и процентах по ипотеке.

При подаче документов на получение вычета необходимо аккуратно заполнять все формы и предоставить точные копии документов, чтобы избежать задержек в рассмотрении заявления. Также стоит отметить, что все документы должны быть оригинальными или нотариально заверенными копиями.

Какой период признания налогового вычета по процентам по ипотеке?

Период признания налогового вычета по процентам по ипотеке определяется в соответствии с законодательством Российской Федерации. Согласно действующим правилам, налоговый вычет можно получить за проценты, уплаченные по ипотечному кредиту, в течение определенного периода.

Период признания налогового вычета по процентам по ипотеке составляет пять лет с момента заключения договора займа. Это означает, что вы можете воспользоваться налоговым вычетом на протяжении пяти лет, начиная с года, следующего за годом заключения договора займа.

Важно отметить, что признание налогового вычета по процентам по ипотеке происходит только в том случае, если вы уплачиваете проценты по кредиту за собственное жилье. Если же ипотека была взята на приобретение коммерческой или другой недвижимости, то налоговый вычет по процентам не предоставляется.

Для получения налогового вычета по процентам по ипотеке необходимо обратиться в налоговую инспекцию с соответствующим заявлением и предоставить необходимые документы, подтверждающие факт оплаты процентов по ипотечному кредиту.

Лимиты применения вычета по процентам по ипотеке

Вычет по процентам по ипотеке является одним из популярных способов снижения налоговой нагрузки для владельцев жилой недвижимости. Однако существуют определенные лимиты, которые необходимо учитывать при применении данного вычета.

Во-первых, сумма вычета ограничена максимальным размером процентов, уплаченных в течение налогового периода. Не все проценты по ипотеке могут быть учтены при расчете вычета. Обычно вычетом могут быть покрыты только проценты, начисленные по основному долгу, а также проценты, уплаченные за текущий год.

Во-вторых, существуют лимиты на максимальный размер вычета в зависимости от категории налогоплательщика. Для основных категорий налогоплательщиков, таких как работники и пенсионеры, вычет по процентам по ипотеке составляет определенный процент от фактически уплаченных процентов за год. Этот процент может быть разным для разных категорий налогоплательщиков.

Также имеются ограничения на получение вычета по процентам по ипотеке для тех, кто использует жилую недвижимость не только для жилых целей, но и для коммерческой деятельности. В этом случае вычет может быть применен только в определенной пропорции, соответствующей доле использования жилой недвижимости для жилых целей.

Наконец, следует учитывать, что вычет по процентам по ипотеке может быть применен только в случае, если налогоплательщик подтверждает свою статус и прямую связь между получением дохода и использованием средств на погашение ипотеки. В противном случае, вычет может быть отклонен налоговой службой.