- Учет движения специальной одежды, обуви и других средств индивидуальной защиты в нефтегазодобывающей отрасли

- Проводки

- Списание стоимости спецодежды

- Налоговый учет спецодежды в 2025 году

- Разница между бухгалтерским и налоговым учетами

- Единый социальный налог (ЕСН)

- Передача спецодежды в эксплуатацию

- Автоматизация учета при помощи программы «Охрана труда»

- Учет норм и потребностей выдачи спецодежды

В нефтегазодобывающей отрасли особое внимание уделяется вопросам охраны труда. Одним из важных аспектов обеспечения безопасности сотрудников является использование специальной одежды, специальной обуви и других средств индивидуальной защиты (СИЗ).

Учет движения и использования СИЗ в нефтегазодобывающей отрасли является неотъемлемой частью бухгалтерского учета. Он осуществляется с целью установления количества и стоимости СИЗ на предприятии, контроля их использования, проведения списаний и учета налоговых обязательств.

Особое внимание уделяется ответственности перед работниками в обеспечении их эффективного использования СИЗ. В соответствии с требованиями программы «Охрана труда» предприятие обязано учитывать потребности работников в спецодежде, спецобуви и других СИЗ, а также обеспечить своевременное их выдачу. Работники, в свою очередь, обязаны сдавать на учет использованную спецодежду и другие СИЗ в установленные сроки.

В 2025 году вступают в силу новые правила налогообложения СИЗ. Согласно нормам Налогового кодекса РФ, спецодежда, спецобувь и прочие СИЗ подлежат учету как нематериальные активы и списанию по мере их эксплуатации. Также введены новые правила налогообложения доходов физических лиц и социальных отчислений, в соответствии с которыми специальная одежда и другие СИЗ учитываются при начислении единого налога на вмененный доход (ЕНВД), единого социального налога (ЕСН) и налога на доходы физических лиц (НДФЛ).

Учет движения специальной одежды, обуви и других средств индивидуальной защиты в нефтегазодобывающей отрасли

В нефтегазодобывающей отрасли особое внимание уделяется учету движения специальной одежды, обуви и других средств индивидуальной защиты (СИЗ), так как это является ключевым аспектом обеспечения безопасности и эффективного функционирования работников на производстве.

Учет спецодежды и других СИЗ проводится в рамках программы «охрана труда», которая включает в себя ряд мероприятий, направленных на обеспечение безопасных условий труда и предотвращение производственных травматизмов. Один из важных аспектов этой программы — учет спецодежды и обуви среди работников.

Для учета специальной одежды и обуви необходимо учитывать их передачу и выдачу работникам, а также эксплуатацию и сроки их службы. При выдаче спецодежды работнику она записывается как норма его потребностей на определенный период времени (например, 12 месяцев). По истечении этого срока производится учет и списание стоимости спецодежды в составе запасов.

Один из важных аспектов учета спецодежды в нефтегазодобывающей отрасли — налогообложение. Расходы на приобретение и обслуживание специальной одежды и обуви могут учитываться как расходы на социальное обеспечение и охрану труда, что позволяет снизить налоговую нагрузку организации.

Разница между бухгалтерским и налоговым учетами спецодежды и обуви заключается в способе учета их стоимости. В бухгалтерии спецодежда и обувь учитываются как активы организации с учетом их амортизационного фонда, а в налоговом учете они могут учитываться как расходы на социальное обеспечение и охрану труда.

В целом, учет движения специальной одежды, обуви и других средств индивидуальной защиты в нефтегазодобывающей отрасли является важным аспектом эффективного управления безопасностью и обеспечения комфортных условий труда для работников.

Проводки

Учет движения специальной одежды, специальной обуви и прочих средств индивидуальной защиты является важным элементом бухгалтерского учета предприятий в нефтегазодобывающей отрасли. При этом, проводки обычно выполняются при получении и передаче спецодежды между работниками, а также при проведении списаний и учете использования сиз.

Так, при получении спецодежды на склад предприятия, проводится запись увеличения запасов спецодежды. При передаче спецодежды работнику, производится списание со склада и проводка прихода расходов на спецодежду. Также проводки выполняются при списании стоимости спецодежды в результате ее износа или утраты.

Важной частью проводок является налоговый учет спецодежды. В соответствии с законодательством, стоимость спецодежды, выданной работникам, не учитывается в доходах работников и не облагается налогом на доходы физических лиц (НДФЛ). Также, в некоторых случаях, предприятия могут получить налоговое льготное обеспечение при использовании специальной одежды.

Эффективный учет спецодежды требует автоматизации процессов учета и контроля. При этом, необходимо учитывать сроки эксплуатации спецодежды и обеспечение потребностей работников в соответствии с нормами «охраны труда». Также следует учесть разницу между бухгалтерским и налоговым учетами при проведении проводок.

Списание стоимости спецодежды

Списание стоимости специальной одежды является важной составляющей учета в незфтегазодобывающей отрасли. Оно осуществляется в целях учета и контроля использования спецодежды работниками предприятия.

В соответствии с требованиями «охрана труда», работодатель обязан обеспечить своих сотрудников специальной одеждой и принять меры для обеспечения ее эксплуатацию. В случае передачи спецодежды работникам на пользование, она должна быть зачислена в нормативный (единый) учет и выдана сотрудникам. Одновременно с выдачей спецодежды, проводится запись в учетной программе.

По истечении срока эксплуатации спецодежда должна быть отправлена на списание. Спецодежда, не пригодная для использования в следующем сезоне, подлежит списанию без оценки стоимости, с указанием причины выбытия. Списание стоимости спецодежды осуществляется по налоговым и бухгалтерским правилам.

Налоговый учет спецодежды включает в себя учет доходов и расходов, связанных с приобретением, эксплуатацией, списанием и передачей спецодежды. Расходы на приобретение и списание спецодежды относятся на «Основные средства», а расходы на эксплуатацию и передачу – на «Оборотные средства».

Для обеспечения более эффективного учета спецодежды и соблюдения требований налогообложения, работодатель может воспользоваться программами автоматизации учета. Такие программы позволяют учитывать спецодежду, контролировать ее использование и проводить списание стоимости с учетом требований налогового учета.

Налоговый учет спецодежды в 2025 году

В 2025 году налоговый учет спецодежды становится еще более регламентированным и требует автоматизации процессов. В связи с изменениями в законодательстве, организации должны учесть новые требования при выдаче и передаче специальной одежды.

Важное изменение касается единого налогообложения. Ранее, при выдаче спецодежды физическим лицам, от налогообложения освобождались доходы работников в сроком до 12 месяцев. Но начиная с 2025 года это требование отменяется. Теперь при выдаче спецодежды, работникам будет начисляться и удерживаться налог на доходы физических лиц (НДФЛ) в полном объеме.

Для более эффективного учета и обеспечения соответствия нормам «Охраны труда», организации могут использовать программы автоматизации учета специальной одежды. Такие программы позволяют не только учесть каждую единицу спецодежды, но и контролировать ее передачу и эксплуатацию.

Особое внимание следует уделить учету спецодежды при передаче между работниками или при потребности в замене, так как это может повлиять на налогообложение. Важно также учитывать сроки использования спецодежды, чтобы избежать штрафов и налоговых санкций.

Налоговый учет спецодежды также связан с социальным налогом (ЕСН). При начислении заработной платы работникам, организации должны учесть выплату компенсации за спецодежду и учесть социальный налог на основании этой суммы.

Таким образом, в 2025 году налоговый учет спецодежды требует более подробного и точного учета, а также эффективной автоматизации процессов с помощью специализированных программ. Это поможет соблюдать законодательные требования и управлять финансовыми потоками, обеспечивая эффективное налогообложение и защиту работников.

Разница между бухгалтерским и налоговым учетами

Бухгалтерский учет и налоговый учет являются двумя разными системами учета, которые применяются организациями для учета своей деятельности. Основной целью бухгалтерского учета является обеспечение достоверной и объективной информации о финансовом состоянии и результативности организации. Налоговый учет, в свою очередь, нацелен на определение налоговой базы и расчет налоговых обязательств перед государством.

Разница между бухгалтерским и налоговым учетами проявляется в нескольких аспектах. Во-первых, в налоговом учете для определения налоговых обязательств используются специальные правила и ставки налогообложения, отличные от тех, которые применяются в бухгалтерском учете. Например, для налогообложения доходов физических лиц (НДФЛ) применяются отдельные ставки единого социального налога (ЕСН).

Во-вторых, бухгалтерский учет учитывает все хозяйственные операции в рамках учетной политики организации, включая расходы на приобретение и эксплуатацию специальной одежды и оборудования для защиты труда работников. Однако налоговый учет требует отдельного учета расходов на спецодежду по специфическим правилам, так как такие расходы могут быть учтены при налогообложении по особым нормам или ставкам.

Кроме того, налоговый учет может учитывать и другие аспекты, связанные с использованием спецодежды и средств индивидуальной защиты работников. Например, при передаче специальной одежды физическим лицам может быть применено налогообложение с нулевой ставкой или освобождение от налога, если такая передача осуществляется с целью обеспечить безопасность работников.

Таким образом, разница между бухгалтерским и налоговым учетами проявляется в различных правилах и ставках налогообложения, в специфике учета расходов на спецодежду и средства индивидуальной защиты, а также в возможности использования налоговых льгот или освобождений при налогообложении таких расходов.

Единый социальный налог (ЕСН)

Единый социальный налог (ЕСН) является одним из видов налогообложения физических лиц и представляет собой уплату гражданами налога на свои доходы. Включение специальной одежды и средств индивидуальной защиты (СИЗ) в налоговый учет является необходимым для обеспечения эффективного налогообложения и обеспечение потребностей программы «охрана труда».

Согласно нормам налогового учета, расходы на приобретение и использование спецодежды могут быть учтены в составе затрат на оплату труда и списаны в сроком до 12 месяцев.

Передача спецодежды работникам должна быть оформлена соответствующими приказами или актами. При передаче спецодежды на учете обязательно указывается стоимость каждой единицы спецодежды.

Однако, при использовании специальной одежды в эксплуатации более 12 месяцев, она подлежит списанию в учете с учетом износа в соответствии с правилами бухгалтерского учета.

Выдача специальной одежды и СИЗ работникам помимо основной цели – обеспечения их защиты – также имеет налоговые последствия. Для целей налогообложения физических лиц считается, что выдача спецодежды и СИЗ работникам является предоставлением им дохода в натуральной форме. Таким образом, расходы на приобретение и использование спецодежды могут быть учтены в составе расчета Единого социального налога (ЕСН) по ставке 22%.

Для правильного учета и установления стоимости спецодежды и СИЗ, а также определения налоговых обязательств рекомендуется использование автоматизации учета и программ учета.

Передача спецодежды в эксплуатацию

Передача специальной одежды работников в эксплуатацию является важным этапом в учете и обеспечении потребностей в спецодежде. Для эффективного использования спецодежды необходимо учитывать сроком службы и соответствие нормам техники безопасности и охраны труда.

Программы охраны труда предусматривают учет специальной одежды и обеспечение ее выдачи работникам. В рамках таких программ важно автоматизировать процесс передачи спецодежды, чтобы обеспечить эффективное использование и контроль ее состояния.

Передача специальной одежды осуществляется при приеме новых сотрудников, а также в случае износа и необходимости замены. При передаче спецодежды необходимо проводить учет и выявлять возможность списания стоимости, чтобы не нанести ущерб бухгалтерскому учету.

Налоговый учет спецодежды также требует особого внимания. Разница между бухгалтерским и налоговым учетами может иметь значительное влияние на налогооблагаемую прибыль организации.

Спецодежда является одной из составляющих средств индивидуальной защиты (СИЗ), поэтому ее выдача и использование также подпадает под правила и требования социального страхования работников.

Работодатели обязаны учесть налог на доходы физических лиц (НДФЛ) и единый социальный налог (ЕСН) при выдаче спецодежды работникам. Для этого необходимо правильно оформить документацию и производить все расчеты в соответствии с действующим законодательством.

В целом, передача спецодежды в эксплуатацию требует внимательного учета, автоматизации процесса, соблюдения требований охраны труда и социального страхования. Только так можно обеспечить безопасность и комфорт работников, а также минимизировать риски и потери для организации.

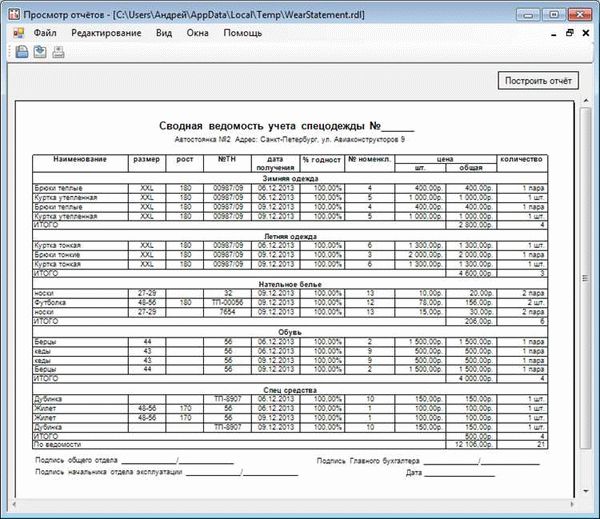

Автоматизация учета при помощи программы «Охрана труда»

Автоматизация учета специальной одежды, специальной обуви и других средств индивидуальной защиты является важным аспектом эффективного использования ресурсов и обеспечения безопасности и комфорта работников.

Программа «Охрана труда» предоставляет единый инструмент для учета, контроля и управления спецодеждой и средствами индивидуальной защиты. Она позволяет вести учет выдачи спецодежды, фиксировать сроки использования, учитывать ее износ и состояние, контролировать сроки службы и проводить своевременную замену.

Программа также позволяет автоматизировать передачу данных в систему учета и налогового обслуживания, что существенно упрощает процесс учета специальной одежды и расчета социального налога (ЕСН). Результатом применения программы «Охрана труда» является экономия времени и ресурсов на учете и управлении спецодеждой, а также повышение контроля над ее использованием и расходами.

Автоматизация учета спецодежды и средств индивидуальной защиты способствует оптимальной потребности в них, а также обеспечение социальных потребностей работников. Более эффективное использование спецодежды позволяет продлить ее срок службы, уменьшить затраты на приобретение новой, а следовательно, повысить прибыль и экономическую эффективность предприятия.

Программа «Охрана труда» также обеспечивает учет доставки и выдачи специальной одежды, а также позволяет учитывать нормативы, установленные законодательством, на периодическую замену спецодежды. Это позволяет предотвратить возможные нарушения и снизить риски для здоровья и безопасности работников.

Введение автоматизации учета спецодежды и средств индивидуальной защиты поможет налоговому учету предприятия. Программа «Охрана труда» позволяет учитывать стоимость спецодежды в составе запасов, проводить списание стоимости спецодежды, а также корректно учесть налоговые обязательства, связанные с этими операциями.

Учет норм и потребностей выдачи спецодежды

Выдача спецодежды является важной задачей организации и обеспечивает безопасность работников в процессе их трудовой деятельности. Для эффективного учета норм и потребностей выдачи спецодежды необходимо разработать соответствующую программу учета.

Программа учета спецодежды должна учесть общее количество работников, длительность срока использования спецодежды, а также нормы ее выдачи. Необходимо учесть требования по охране труда и соответствующие нормативные акты, регулирующие выдачу спецодежды и ее использование.

С учетом этих данных программа учета спецодежды позволит определить необходимое количество спецодежды для выдачи каждому работнику в соответствии с его потребностями и сроком эксплуатации. Также нужно учитывать возможность замены изношенной или поврежденной спецодежды на новую.

Налоговый учет спецодежды также имеет свои особенности. В 2025 году вступило в силу новое налогообложение физических лиц. В соответствии с этим учетом подлежит спецодежда, выданная работникам в рамках их трудового договора.