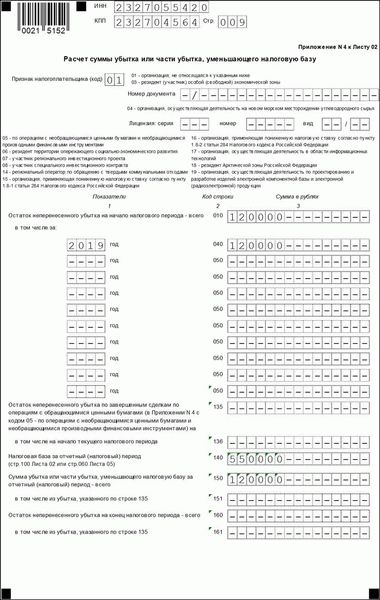

Строка 210 декларации по налогу на прибыль является одной из важных составляющих при заполнении данного документа. В этой строке необходимо указать сумму авансовых платежей на налог на прибыль, которая была уплачена организацией за отчетный период. Эта сумма является значимым показателем при расчете налога на прибыль в конце отчетного периода.

Авансовые платежи являются предварительными платежами на налог на прибыль, которые организация уплачивает в течение отчетного периода. Они рассчитываются на основе прогнозируемой прибыли, которую организация планирует получить за данный период. Размер авансовых платежей определяется в соответствии с установленными законодательством нормами и расчетами организации.

Строка 210 декларации является местом для указания суммы авансовых платежей, которые были рассчитаны и уплачены организацией за отчетный период. В этом пункте декларации необходимо быть внимательным и точно указать все суммы авансовых платежей без ошибок и опечаток. Это важно для правильного расчета и уплаты налога на прибыль в конце отчетного периода.

Строка 210 декларации по налогу на прибыль

Старший факультет социально-гуманитарных наук является важным звеном в системе высшего образования и предоставляет студентам возможность получения качественного образования в области социальных и гуманитарных наук.

Студенты старшего факультета изучают различные предметы, связанные с общественными науками, и получают глубокие знания в области социологии, политологии, психологии, экономики, истории и других гуманитарных дисциплин.

Система обучения на старшем факультете предполагает активное участие студентов в научных исследованиях, практическом применении полученных знаний и участие в социальных проектах.

Студенты старшего факультета также имеют возможность проходить стажировки в крупных компаниях и организациях, что помогает им приобрести практические навыки и опыт работы в выбранной профессии.

Лист 02 Расчет налога на прибыль и авансовых платежей

Расчет налога на прибыль является важной задачей для каждой организации, так как именно от этой суммы зависят ее налоговые платежи и финансовый результат деятельности. Для проведения расчета необходимо учитывать все доходы и расходы организации за отчетный период, а также применять установленные законодательством налоговые ставки и льготы.

Лист 02 предназначен для расчета авансовых платежей по налогу на прибыль. Авансовые платежи являются предварительными налоговыми платежами, которые организация обязана уплачивать в течение года в порядке авансового учета. Их размер определяется на основе прогнозируемой прибыли и установленных налоговых ставок.

На листе 02 необходимо указать все доходы и расходы, по которым начисляется налог на прибыль, а также применить соответствующие налоговые ставки и льготы. После выполнения всех расчетов, полученная сумма и будет являться размером авансового платежа, который организация должна уплатить в бюджет.

Основная цель расчета налога на прибыль и авансовых платежей заключается в соблюдении законодательства и своевременном и точном уплате налогов. Правильный расчет позволяет избежать штрафов и негативных последствий со стороны налоговых органов, а также позволяет более точно спланировать финансовые результаты и осуществлять эффективное управление предприятием.

Понятие и основы налога на прибыль

Строка 210 декларации по налогу на прибыль — это важный элемент налоговой отчетности для юридических лиц. Она предназначена для расчета и указания суммы налога на прибыль, который подлежит уплате в бюджет государства.

Платежи по налогу на прибыль основываются на фактической прибыли, полученной юридическими лицами в отчетном периоде. Этот налог является важным источником доходов государственного бюджета и используется для финансирования различных социальных и экономических программ.

Налог на прибыль взимается с организаций и предпринимателей в соответствии с законодательством Российской Федерации. Конечная сумма налога рассчитывается исходя из ставки, установленного государством, и прибыли, полученной от осуществления предпринимательской деятельности.

Важно отметить, что налог на прибыль может подлежать уплате не только на основании годовой декларации, но и в виде авансовых платежей. Юридические лица обязаны выплачивать авансовые платежи в порядке и на условиях, установленных налоговым законодательством.

Строка 210 декларации по налогу на прибыль представляет собой важный элемент расчета налоговой базы и определения суммы налога. Она содержит информацию о финансовых показателях, а именно о доходах, расходах, налоговых обязательствах и других важных сведениях.

Применение ставок и счетов в налоговом расчете

При заполнении строки 210 декларации по налогу на прибыль необходимо учитывать особенности применения ставок и счетов в налоговом расчете. Одна из таких особенностей — расчет авансовых платежей по налогу на прибыль.

Для определения размера авансовых платежей используется ставка 02, которая применяется к учетной прибыли, увеличенной на сумму недополученных доходов и уменьшенную на сумму излишне учтенных расходов. Это позволяет достичь более точного расчета налога на прибыль и увеличения его своевременной уплаты в бюджет.

Список счетов, используемых при расчете налога на прибыль, включает счета 91 «Расчеты с бюджетом» и 99 «Прибыли и убытки». Счет 91 используется для учета авансовых платежей, а счет 99 — для учета убытков. В таблице ниже приведены примеры записей на этих счетах:

| Счет | Наименование |

|---|---|

| 91 | Авансовые платежи |

| 99 | Убытки прошлых лет |

Применение ставок и счетов в налоговом расчете позволяет обеспечить правильный расчет налога на прибыль и его своевременную оплату, а также учет убытков прошлых лет. Внимательное заполнение строки 210 декларации по налогу на прибыль и использование соответствующих ставок и счетов являются важным условием для соблюдения налогового законодательства и избежания штрафов и санкций.

Налоговые льготы и учет составляющих дохода

Строка 210 декларации по налогу на прибыль предназначена для учета налоговых льгот и составляющих дохода компании при расчете налоговых обязательств.

Налоговые льготы – это специальные условия, которые позволяют уменьшить налоговую базу, а, следовательно, снизить сумму налога на прибыль, которую компания должна уплатить в бюджет.

Для учета составляющих дохода и налоговых льгот необходимо указать соответствующие документы и данные в строке 210 декларации.

В данной строке следует указать сумму доходов, облагаемых налогом на прибыль, а также учитывать авансовые платежи, которые компания уже производила в течение налогового периода.

Внимание! Доходы компании могут быть различного характера, поэтому необходимо учитывать все их составляющие и правильно применять налоговые льготы для расчета налога на прибыль.

Важно отдельно отражать льготы, полученные компанией по различным видам деятельности, такие как инвестиционные проекты или научно-техническая деятельность.