- От чего зависит стоимость полиса?

- Может ли банк повысить ставку, если я откажусь от страхования жизни?

- Что нужно для оформления страхования кредитов?

- На какой срок оформить договор страхования?

- Какие есть исключения из покрытия?

- Зачем нужно страхование жизни?

- Как рассчитать стоимость полиса страхования кредитов?

- Какое будет возмещение?

- Какие риски входят в страховое покрытие?

Кредиты всегда сопряжены с некоторыми рисками, и многие банки рекомендуют своим клиентам оформить страховку на случай непредвиденных ситуаций. Но какие риски покрывает страхование кредитов? Какие риски включены в страховое покрытие, а какие — нет? Как рассчитать стоимость полиса и что может повлиять на его стоимость? В данной статье мы рассмотрим все эти вопросы и дадим подробную инструкцию о страховании кредитов.

Страхование кредитов предназначено для защиты заемщика от неожиданных обстоятельств, которые могут препятствовать возврату долга. Такое страхование может покрывать различные риски, такие как потеря работы, временная нетрудоспособность или смерть заемщика. Какие риски включены в страховое покрытие зависит от условий договора, поэтому важно внимательно ознакомиться с полисом при его оформлении.

Оформить страховку на кредит можно либо у банка, выдавшего кредит, либо у страховой компании. Часто банк предлагает своим клиентам страхование жизни, чтобы в случае смерти заемщика банк мог получить возмещение по кредиту. Стоит отметить, что страхование жизни не является обязательным, но его наличие может повысить доверие банка и снизить ставку по кредиту.

Однако, необходимо помнить, что страхование кредитов — это не всегда выгодное предложение. В некоторых случаях стоимость страховки может быть слишком высокой или покрытие полиса ограничено большим количеством исключений. Поэтому перед оформлением страховки на кредит нужно тщательно изучить условия договора и рассчитать, насколько оно выгодно в конкретной ситуации.

В целом, страхование кредитов может быть полезным инструментом для защиты от финансовых рисков. Однако, каждая ситуация индивидуальна, и решение о необходимости страхования кредита должно быть принято внимательно, исходя из конкретных обстоятельств и финансовых возможностей заемщика.

От чего зависит стоимость полиса?

Стоимость страхового полиса по кредиту зависит от нескольких факторов. Во-первых, это срок кредита — чем дольше срок, тем выше будет стоимость страховки. Во-вторых, необходимо учесть риски, которые могут возникнуть при возврате кредита. Банк может рассчитать максимальный размер страховых рисков и соответственно установить ставку на страховой полис. В-третьих, важно определить какие исключения есть в условиях страхования — какие события и риски не покрываются страховщиком.

Для рассчета стоимости полиса также учитывается какой вид страхования вы выбрали. Есть два основных вида страхового покрытия — страхование кредита от смерти и страхование кредитного риска, когда страхование распространяется на невыплату кредита по иным причинам, например, потерю трудоспособности или безработицу.

Если вы решите оформить полис страхования жизни, то в стоимость войдет не только страхование кредита, но и страхование на случай смерти. В этом случае стоимость полиса будет выше, чем полиса только на страхование кредита.

Для того чтобы повысить страховое покрытие, можно оформить полис с дополнительными условиями, например, на случай потери трудоспособности или безработицы. Также можно увеличить сумму возмещения по страховому случаю.

Банк может требовать оформить полис страхования жизни для выдачи кредита. При этом страхование является обязательным условием заключения договора кредита.

Если вы решите отказаться от страхования, возможно, банк может увеличить процентную ставку по кредиту, чтобы компенсировать риски, связанные с отсутствием страховки.

Может ли банк повысить ставку, если я откажусь от страхования жизни?

Если вы решите отказаться от оформления страхового полиса на случай смерти (страхование жизни), то банк вправе повысить ставку по вашему кредиту. Такая практика для банков является обоснованной, так как они предоставляют вам кредит на длительный срок и считают страхование жизни обязательным условием, снижающим их риски.

Какое влияние может оказать отказ от страхования жизни на ставку по кредиту зависит от политики конкретного банка. Но, как правило, такие отказы воспринимаются банками неоднозначно и они обычно решают повысить ставку по кредиту как меру дополнительной защиты своих интересов.

Кроме того, возможна и другая ситуация: банк может просто отказаться выдавать вам кредит без оформления страхового полиса на случай смерти. Ведь для банков страхование жизни клиента является обязательным элементом, который позволяет покрыть риски, связанные с возможной невозвратностью кредита в случае его смерти.

Что нужно для оформления страхования кредитов?

Для оформления страхования кредитов в банке вам потребуется иметь определенные документы. Банк обычно требует предоставить копию паспорта заемщика и заполненную анкету для оформления страхового полиса. Также необходимо указать сумму кредита, срок его погашения и стоимость покрытия страхования.

Зависит ли страхование жизни от страхового полиса? Решение о покрытии страхования жизни принимает сам банк. Некоторые банки требуют обязательного оформления страхового полиса, чтобы повысить ставку по кредиту.

Какие риски входят в страховое покрытие? Какие исключения, если я откажусь от оформления страхования? Стоимость страхования кредита зависит от ряда факторов, таких как возраст заемщика, сумма кредита и срок его погашения. Обычно страховое покрытие включает в себя риски, связанные с потерей трудоспособности, смертью или инвалидностью заемщика.

В случае отказа от оформления страхования кредита, банк может отказаться выдать кредит или предложить более высокий процент по кредиту. Поэтому перед принятием решения о страховании следует внимательно ознакомиться с условиями исключений и последствиями отказа от страхования.

На какой срок оформить договор страхования?

При оформлении страховки кредитов важно определить, на какой срок вы хотите заключить договор со страховой компанией. В большинстве случаев банки требуют оформить полис страхования на всю сроковую программу кредита.

Зачем банку так важно оформить страховку на весь срок? Во-первых, это позволяет гарантировать банку погашение кредита в случае возникновения страхового случая. Банки рассчитывают ставку по кредиту, учитывая страховые выплаты, поэтому они заинтересованы в том, чтобы все клиенты были страхованы.

Если вы решите отказаться от оформления полиса страхования для кредита, банк может предложить вам повышенную ставку в качестве компенсации за риски, связанные с отсутствием страховки.

Какие сроки страхования бывают? Обычно страховое покрытие предоставляется на весь срок кредита. Однако в некоторых случаях вы можете решить оформить страховку на более короткий период. Как правило, это осуществляется в исключительных случаях, например, при предоставлении дополнительных обеспечительных мер или в случае добровольной смены страховой компании.

Страховая стоимость и покрытие зависят от множества факторов, включая сумму кредита, срок, возраст и состояние здоровья застрахованного лица. При оформлении страхового полиса следует уточнить, какие условия входят в покрытие и какие риски могут быть исключены.

Если вы хотите рассчитать страховую премию и выбрать оптимальный срок страхования, рекомендуется обратиться к специалистам страховой компании или банка, которые помогут вам оценить ваши риски и подобрать наиболее подходящий вариант.

Какие есть исключения из покрытия?

В страховое покрытие для заемщика может быть включена страховка жизни. Оформить полис можно при оформлении кредитного договора, чтобы защитить своих близких, если что-то случится. В этом случае, при наступлении страхового случая, сумма кредита будет погашена страховой компанией.

Однако, страхование жизни может иметь различные исключения из покрытия. Например, страховка может не покрывать определенные заболевания или факторы риска (например, опасную работу или участие в экстремальных видак спорта). Также, страховка может не покрывать самоубийство в первые годы с момента оформления полиса.

Кроме того, в страховое покрытие может быть включена страховка от временной нетрудоспособности или утраты трудоспособности. При наступлении таких случаев, страховая компания будет выплачивать определенную сумму заемщику для погашения кредита. Однако, и здесь могут быть исключения, например, связанные с предыдущими заболеваниями или профессиональной деятельностью.

Страхование кредита не покрывает также сумму просрочки или неуплаты. Если заемщик задерживает выплаты по кредиту или отказывается их выполнять, страховка может не принести ожидаемой выгоды. Поэтому важно внимательно ознакомиться с условиями страхового договора и соблюдать все требования банка, чтобы не остаться без покрытия.

Зачем нужно страхование жизни?

Страхование жизни – это один из видов страхования, который предоставляет защиту и финансовое обеспечение вашей семье в случае вашей смерти. Основная цель страхования жизни – это обеспечение стабильности и безопасности финансового положения ваших близких после вашей смерти.

Страховое полиса жизни часто оформляется для погашения кредита. Если вы взяли кредит в банке, страховое покрытие может быть включено в сумму кредита, чтобы в случае вашей смерти его покрытие досталось банку. Это сроки страхования обычно соответствуют сроку кредита.

Оформление страхового договора на вашу жизнь может помочь вам получить лучшие условия кредита. В таком случае банк может повысить кредитную ставку, если вы отказуетесь от страхования жизни.

Какие риски покрывает страхование жизни? Страховая компания обычно покрывает риск смерти застрахованного лица до истечения срока договора страхования. Восстановление потерь, связанных с наступлением страхового случая, называется возмещение. Однако в страховом полисе возможны и исключения покрытия, о которых необходимо знать.

Если вы решили оформить страхование жизни, вам нужно рассчитать, какую стоимость страхового полиса вам потребуется и какой срок страхования выбрать. В стоимость полиса могут входить разные факторы, такие как возраст, состояние здоровья, привычки и ряд других факторов. Базовая ставка за страхование жизни будет зависеть от этих факторов, а также от суммы страхования и срока договора.

Когда выбираете страховую компанию для оформления страхования жизни, убедитесь в том, что в полисе учтены все ваши потребности и что ваши риски полностью покрыты. Также узнайте о возможных ограничениях и исключениях в покрытии страхования. И не забудьте включить эту стоимость в свой бюджет, чтобы быть уверенными в своей финансовой защите и безопасности своей семьи в случае вашей смерти.

Как рассчитать стоимость полиса страхования кредитов?

Рассчитать стоимость полиса страхования кредитов вы можете, учитывая несколько факторов. Во-первых, полис должен предоставлять достаточное покрытие по основным рискам, таким как смерть и потеря трудоспособности. Посмотрите, какие риски входят в полис и чего они покрывают.

Другой важный фактор — это стоимость кредита и срок его погашения. Чем дольше срок кредита и/или чем выше ставка процента, тем выше будет стоимость полиса страхования. Также влияет на стоимость возраст заемщика и состояние его здоровья.

Если вы откажетесь от оформления полиса страхования кредита, банк может предложить вам повысить ставку по кредиту или отказать в его выдаче. Поэтому подумайте, зачем вам нужно страхование и какое возмещение вы можете получить в случае его наступления.

Чтобы рассчитать стоимость полиса страхования кредита, обратитесь в банк, где оформляется кредит. Там вам расскажут о возможных вариантах страхования и предоставят информацию о стоимости и условиях договора. Не забудьте также узнать о возможных исключениях из страхового покрытия.

Зависит ли стоимость полиса от моего согласия на его оформление и срока действия полиса? Да, стоимость полиса страхования кредита зависит от вашего согласия на его оформление. Если вы откажетесь от оформления полиса, страховая компания может предложить повысить ставку по кредиту или отказать в его выдаче. Также стоимость полиса может меняться в зависимости от срока его действия и условий, установленных страховой компанией.

Оформляя полис страхования кредита, обратите внимание на то, какие риски входят в полис и что они покрывают. Узнайте, будет ли полис действовать на весь срок кредита или только на его часть. Помните, что страхование жизни является добровольной услугой, и вы имеете право отказаться от ее оформления, но будьте готовы принять все риски, связанные с непредвиденными обстоятельствами в жизни.

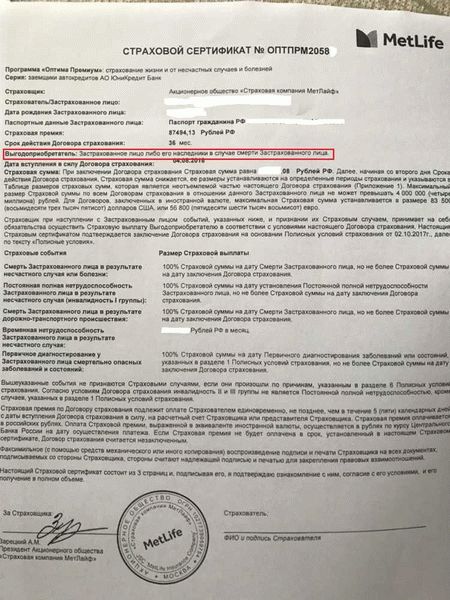

Какое будет возмещение?

Возмещение при страховании кредитов зависит от вида страхового полиса. Основным видом страхового полиса для страхования кредитов является страховое покрытие жизни. Если в договоре страхования указано страховое покрытие жизни, то страховая компания будет выплачивать страховое возмещение в случае смерти застрахованного лица.

Срок действия страхового полиса также влияет на размер возмещения. Чем дольше срок действия полиса, тем выше стоимость страхования, но и возмещение может быть больше.

Что входит в страховое покрытие и какие риски покрыты – это зависит от конкретного страхового полиса. Перед оформлением страховки нужно внимательно ознакомиться с перечнем исключений и условий страхования, чтобы понять, какие риски будут покрыты и в каких случаях страховка будет действительна.

Для рассчета страхового возмещения необходимо знать страховую сумму и ставку страхования. Страховая сумма – это сумма, которая будет выплачиваться по страхованию. Ставка страхования – это процент от страховой суммы, который нужно оплатить за страховку. Чем выше страховая сумма или ставка страхования, тем выше будет стоимость страхования, но и возмещение может быть больше.

Если вы решите отказаться от страховки, то вам нужно будет погасить весь оставшийся долг по кредиту сразу. Но стоит помнить, что страхование кредитов защищает не только банк, но и заемщика от непредвиденных обстоятельств, поэтому в случае возникновении таких обстоятельств страховка может оказаться полезной.

Какие риски входят в страховое покрытие?

Страховое покрытие предоставляет защиту от различных рисков, связанных с кредитом. В зависимости от типа страхования и полиса, могут входить такие риски, как смерть застрахованного, временная нетрудоспособность, стойкая нетрудоспособность, потеря работы или неплатежеспособность.

Оформив страховку на случай смерти, вы можете быть уверены, что в случае вашей неожиданной кончины, страховка покроет остаток задолженности по кредиту. Это защищает ваших близких от дополнительной финансовой нагрузки.

В случае временной нетрудоспособности, страховка может покрыть платежи по кредиту в течение оговоренного срока. Для этого нужно будет предоставить соответствующую медицинскую документацию.

Страховка на случай стойкой нетрудоспособности позволит получать возмещение, если в результате заболевания или травмы вы потеряете способность работать на длительный срок.

Если вы остаетесь без работы или сталкиваетесь с неплатежеспособностью, страховка может покрыть платежи по кредиту в оговоренный срок, пока вы не сможете найти новую работу или пока банк не разрешит проблему с погашением кредита.