Гражданский кодекс Российской Федерации (ГК РФ) является основным законодательным актом, регулирующим гражданские отношения в России. В его составе есть несколько статей, которые касаются займа и кредита. Одна из таких статей — это Статья 807 ГК РФ, которая дает определение договора займа.

Договор займа — это соглашение между двумя сторонами, по которому одна сторона, заемщик, получает от второй стороны, зеленщика, определенную сумму денег или другие вещи в собственность или пользование на определенное время, с обязательством вернуть полученное или эквивалентное ему количество вещей той же породы и качества или другую равнозначную вещь.

Статьи 808-823 ГК РФ устанавливают особенности договора займа в зависимости от его вида, порядок выплаты процентов, подтверждение передачи заемных средств и другие отличительные признаки. Эти статьи разъясняют все важные аспекты займа и кредита и служат основой для регулирования данных правоотношений в России.

Законодательство о займе и кредите в Гражданском кодексе РФ

Законодательство Российской Федерации в области займа и кредита регулируется Гражданским кодексом РФ. Статьи 807-823 Гражданского кодекса РФ содержат положения, касающиеся договора займа.

Согласно комментарию к статье 807 ГК РФ, договор займа – это сделка, по которой одна сторона (займодавец) передает другой стороне (заемщик) деньги или иные вещи, а заемщик обязуется вернуть полученные средства в установленные сроки.

Гражданский кодекс РФ определяет особенности договора займа в зависимости от его вида. Например, статьи 808 и 809 ГК РФ регулируют займы с процентами. В частности, статья 809 ГК РФ устанавливает порядок выплаты процентов по займу.

Важным элементом договора займа является подтверждение передачи заемных средств. Согласно статье 810 ГК РФ, займодавец обязан предоставить заемщику документ, подтверждающий прием суммы займа. Этот документ может быть в форме платежного поручения, акта приема-передачи или иного документа, удостоверяющего факт передачи средств.

Отличительными признаками договора займа являются его безвозмездность, временность и возвратность. Согласно комментарию к статье 821 ГК РФ, займ является безвозмездным, если не предусмотрена обязанность заемщика выплатить займодавцу проценты или иные дополнительные суммы.

Статьи 807-823

Статьи 807-823 Гражданского кодекса РФ регулируют вопросы, связанные с договором займа. В статье 807 дано определение займа, которое указывает на его сущность и особенности. Согласно статье 807 ГК РФ займом признается передача денежных средств от одного лица (займодавца) другому лицу (заемщику) с условием возврата в преимущественно денежной форме и уплаты процентов за пользование заемными средствами.

Статьи 808-814 ГК РФ определяют особенности договора займа в зависимости от его вида. В статье 808 сообщается о возможности заключения письменного договора займа, а также о необходимости указания суммы займа и условий его возврата. В статье 809 устанавливаются условия осуществления безвозмездного займа, а в статье 810 — возможность предоставления займа на условиях процентования.

Статьи 811-814 ГК РФ регулируют порядок выплаты процентов по займу. Согласно статье 811, в случае отсутствия договоренности между сторонами займа о размере процентов, заемщик обязан уплатить займодавцу проценты, исходя из суммы применяемой Центральным банком РФ ставки рефинансирования на дату предоставления займа. В статье 812 устанавливается право заемщика на уменьшение общей суммы займа путем заранее уплаты процентов на предоставленное ему время.

Статьи 813-823 ГК РФ регулируют вопросы, связанные с подтверждением передачи заемных средств и отличительными признаками договора займа. Согласно статье 813, заемщик обязан представить займодавцу документы, подтверждающие факт получения займа. В статье 817 устанавливается ответственность заемщика за ненадлежащее использование заемных средств. Статьи 818-823 ГК РФ рассматривают вопросы о возникновении и прекращении обязательств по договору займа, а также о правовых последствиях нарушения условий договора.

Договор займа: понятие и сущность

Договор займа — это соглашение между участниками, где одна сторона (займодавец) передает другой стороне (заемщик) некоторую сумму денег или иных вещей с обязательством последующего возврата.

В соответствии с комментарием к статье 807 Гражданского кодекса РФ, договор займа определен как безвозмездное предоставление денежных средств или других однородных вещей к возврату в натуральной форме.

Основной особенностью договора займа является безвозмездность, то есть отсутствие обязательства заемщика выплачивать проценты или иные вознаграждения займодавцу. Однако, в соответствии с пунктом 2 статьи 808 ГК РФ, договором займа могут быть предусмотрены проценты или иную форму вознаграждения за предоставление займа.

Для того чтобы договор займа был считан заключенным, необходимо, чтобы стороны достигли соглашения по существенным условиям договора, а именно: предмету займа, сроку предоставления, сумме займа и порядку его возврата. Порядок выплаты процентов, если они предусмотрены, также должен быть определен.

Договор займа должен быть подтвержден каким-либо документом, например, платежным поручением, распиской и т.д. В случае передачи денежных средств, взятие подписанного получателем платежного поручения или иного документа с подтверждением передачи является обязательным требованием.

Отличительными признаками договора займа являются безвозмездность, временность, однократность и возвратность, то есть обязательством возврата предмета займа именно тому, кто его предоставил.

Принципы и условия договора займа

Договор займа является одним из основных видов договоров, регулируемых Гражданским кодексом Российской Федерации. В соответствии со статьей 807 ГК РФ, заем — это передача денежных средств от одного лица (займодавца) другому лицу (заемщику) на условиях возврата по требованию займодавца.

Основными принципами договора займа являются добровольность, взаимность и законность. Займодавец и заемщик должны добровольно и свободно договориться о заключении договора и его условиях, принимая во внимание свои интересы и права. При этом условия договора займа должны быть взаимными, то есть обязанности и права должны быть равнозначными для обеих сторон.

Договор займа должен соответствовать требованиям, предусмотренным ГК РФ. В соответствии со статьей 808 ГК РФ, договор должен быть заключен в письменной форме. В нем должны быть четко определены стороны — займодавец и заемщик, сумма займа, проценты по займу, сроки возврата и иные условия.

Согласно статье 809 ГК РФ, проценты по займу начисляются на основании договора или закона. Их размер и порядок выплаты также должны быть ясно прописаны в договоре. Займодавец имеет право требовать от заемщика выплаты процентов в соответствии с условиями договора, а заемщик обязан их вовремя уплачивать.

Договор займа может подтверждаться различными способами. В соответствии со статьей 810 ГК РФ, передача займа может быть подтверждена путем составления письменного акта или другими документами, письменным объявлением заемщика или соглашением сторон.

Отличительные признаки договора займа заключаются в передаче заемных средств от займодавца заемщику без предоставления имущественной ценности в качестве залога или обеспечения. В отличие от договора кредита, заемщик не обязан предоставлять какие-либо гарантии или залоги, а обязуется вернуть полученную сумму займа по требованию займодавца.

Особенности договора займа в зависимости от вида

Договор займа является одним из основных инструментов гражданского права, регулирующим взаимоотношения по выдаче и возврату денежных средств. В Гражданском кодексе РФ данный договор регламентируется в статьях 807-823. Согласно определению, данному в статье 807 ГК РФ, займ — это договор, по которому одна сторона (займодавец) передает другой стороне (заемщику) деньги или иное определенное имущество в долг, а заемщик обязуется вернуть полученные средства в денежной форме или предоставить займодавцу эквивалентное имущество.

В зависимости от вида, договор займа может иметь свои особенности. Например, в комментарии к статье 808 ГК РФ указывается, что в случае займа, предоставленного без срока возврата, займодавец вправе потребовать возврата займа в любой момент. Согласно статье 809 ГК РФ, если займ предоставлен под процент, то заемщик обязан уплатить займодавцу проценты на сумму займа.

Еще одна особенность договора займа — это порядок выплаты процентов. В соответствии с пунктом 2 статьи 810 ГК РФ, проценты по займу могут быть выплачены ежемесячно, в конце срока займа или по иным соглашению сторон. Важно отметить, что проценты могут быть подлежащими уплате только при условии превышения суммы займа над действительными расходами займодавца.

Для подтверждения передачи заемных средств в случае спора может использоваться различная документация. Например, в соответствии со статьей 811 ГК РФ, займ может быть подтвержден путем записей в книге учета займов или иными документами, подтверждающими передачу денег или имущества в долг.

Основным отличительным признаком договора займа является его безвозмездность. Согласно статье 812 ГК РФ, если займ предоставлен без определения срока возврата, его можно будет потребовать в любое время. Отсутствие возмездности является одной из основных особенностей данного договора и отличает его от других видов договоров, например, от кредитного договора. Тем не менее, стороны вправе согласиться на уплату процентов или иных вознаграждений за пользование займом.

Различия между договорами займа и кредита

В ГК РФ, статья 807, дан комментарий к тому, что договор займа является одной из форм договора кредита. Однако, несмотря на это, между ними существуют существенные различия.

Согласно статье 808 ГК РФ, договор займа заключается между физическими лицами или между физическим и юридическим лицом, когда одна сторона (займодавец) передает другой стороне (заемщику) определенную сумму денег или товаров, а заемщик обязуется вернуть полученную сумму в установленный срок или после выполнения определенных условий. В то же время, договор кредита, согласно статье 817 ГК РФ, заключается между банком (кредитором) и заемщиком (клиентом), который получает от банка денежные средства или иные вещи рассрочкой, с отсрочкой платежа или в иной форме.

Отличительными признаками договора займа, описанными в статье 810 ГК РФ, являются отсутствие вознаграждения или размер вознаграждения, который должен быть определен самими сторонами, а также обязательное указание на возвратность передаваемых заемщику денег или вещей. В то время как, в договоре кредита, согласно статье 818 ГК РФ, одной из существенных условий является обязанность заемщика уплаты процентов или иного вознаграждения за предоставленные средства.

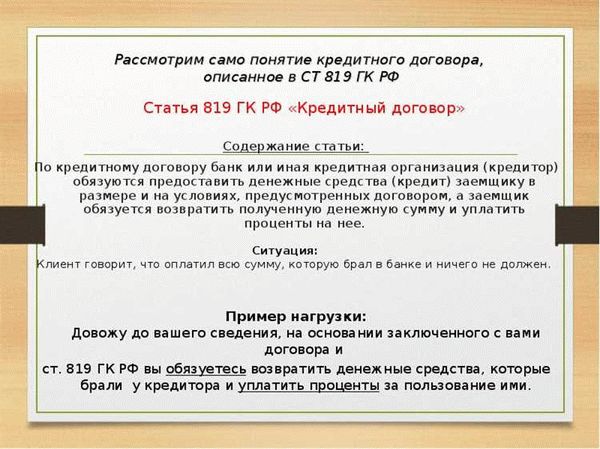

Важно отметить, что порядок выплаты процентов по займу и кредиту также различается. По договору займа, согласно статье 811 ГК РФ, заемщик обязан уплатить проценты только в случае, если такая обязанность прямо предусмотрена договором. В случае с договором кредита, согласно статье 819 ГК РФ, заемщик обязан уплатить проценты в установленные договором сроки и размеры.

Порядок выплаты процентов по договору займа

В соответствии со ст. 807 ГК РФ, договор займа – это соглашение, по которому одна сторона, займодавец, передает другой стороне, заемщику, определенное количество денежных средств, а заемщик обязуется вернуть займодавцу такую же сумму или другое количество денежных средств, при этом выплачивая ему определенный процент.

В комментарии к ст. 807 ГК РФ отмечается, что порядок выплаты процентов по договору займа обычно определяется самими сторонами в договоре. Таким образом, займодавец и заемщик могут согласовать как фиксированную сумму процентов, так и иные условия изменения процентной ставки.

При этом, важно отметить, что российское законодательство не устанавливает жесткую формулу для расчета процентов по договору займа, поэтому стороны имеют свободу определения размера процентов и условий выплаты. Это делает договор займа гибким инструментом, который может быть адаптирован к конкретным потребностям сторон.