- Что такое исковая давность

- Срок исковой давности по невыплаченному кредиту

- Как начинается исковая давность

- Существуют ли исключения для исковой давности по кредиту

- Исковая давность при наличии задолженности

- Исковая давность в случаях обмана или мошенничества

- Как обратиться в суд по исковому заявлению по невыплаченному кредиту

Исковая давность – это период времени, в течение которого заемщик или кредитор могут предъявить требование в судебном порядке. В случае невыплаты кредита, кредитор имеет право обратиться в суд для взыскания задолженности, однако существует определенный срок, в течение которого это можно сделать.

В Российской Федерации давность иска по невыплаченному кредиту установлена законодательством и составляет три года. Это означает, что кредитор имеет право подать иск в суд только в течение этого периода. По истечении трех лет с момента последнего проявления задолженности, кредитор уже не сможет предъявить требование в судебном порядке.

Однако следует уточнить, что исковая давность может быть прервана в определенных случаях. Например, если должник признал свою задолженность или заключил мировое соглашение с кредитором, то срок исковой давности будет перезапущен и начнется заново. Также исковая давность может быть прервана через судебное решение или акт исполнительного производства.

Исковая давность по невыплаченному кредиту – важный аспект кредитных отношений, как для заемщика, так и для кредитора. Давность иска определена законодательством и составляет три года, однако ее можно прервать при наличии определенных обстоятельств. Поэтому заемщикам и кредиторам стоит быть внимательными к соблюдению своих прав и обязанностей, чтобы избежать проблем в дальнейшем.

Что такое исковая давность

Исковая давность – это определенный срок, в течение которого кредитор может обратиться в суд с иском о взыскании задолженности по невыплаченному кредиту. Искова давність значить “втрачена давність”, і йде відсилка до термінів позовної давності, які закладені в нормативного характеру для встановлення позовних строків для регулювання судовій дисципліни на відповідальність за час.

Исковая давность устанавливается законодательством и может быть разной в зависимости от вида долга и его суммы. Целью установления исковой давности является обеспечение защиты интересов должника от бесконечного возможного преследования со стороны кредиторов и обеспечение стабильности правовых отношений.

Исковая давность закреплена в Гражданском кодексе Российской Федерации и может составлять различные сроки в зависимости от особенностей кредитного договора. Например, для исковой давности по невыплаченному кредиту, срок может составлять 3, 6, 10 лет или другой указанный в законе срок.

Важно отметить, что наступление исковой давности не означает полное прекращение права кредитора на взыскание задолженности. Однако, после истечения срока исковой давности, кредитор уже не сможет обратиться в суд с иском о взыскании долга, и должник может воспользоваться этим фактом для защиты своих интересов.

Срок исковой давности по невыплаченному кредиту

Срок исковой давности по невыплаченному кредиту определяется законодательством и варьируется в зависимости от типа кредита и договорных условий. Исковая давность – это период, в течение которого заемщик или кредитор имеют право подать иск в суд для взыскания задолженности.

В соответствии с Гражданским кодексом Российской Федерации, срок исковой давности по невыплаченному кредиту составляет три года. То есть, кредитор или заемщик могут обратиться в суд с иском о взыскании задолженности в течение трех лет с момента, когда кредит должен был быть погашен.

Однако, следует учитывать, что в некоторых случаях срок исковой давности может быть продлен или, наоборот, сокращен. Например, если кредитный договор был заключен с участием физического лица, то срок исковой давности увеличивается и составляет пять лет.

Важно отметить, что исковая давность начинает исчисляться с момента, когда кредит должен был быть погашен, а не с момента нарушения кредитными обязательствами. Если кредитор или заемщик не подали иск в суд в установленные сроки, то они теряют право на взыскание задолженности.

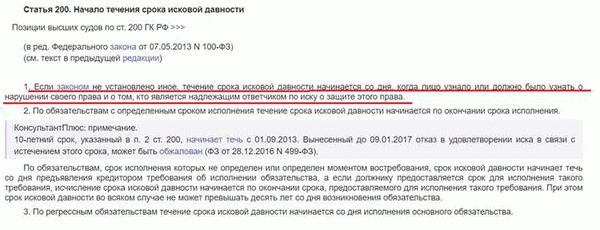

Как начинается исковая давность

Исковая давность начинается с момента, когда должник прекращает исполнять свои обязательства по выплате кредита или другого долга. Это может произойти, например, если должник перестает платить проценты по кредиту или пропускает несколько платежей подряд.

Важно отметить, что исковая давность начинается не сразу после первого просроченного платежа. Законом установлен определенный период времени, в течение которого кредитор может требовать взыскания долга через суд. Обычно это составляет несколько лет.

Исковая давность может быть разной в зависимости от вида долга и договоренностей между кредитором и должником. Например, для невыплаченных кредитов срок исковой давности обычно составляет 3 года. Однако, есть исключения и сроки могут быть увеличены или уменьшены в зависимости от обстоятельств.

По истечении срока исковой давности кредитор теряет возможность подать иск в суд на взыскание долга. Однако, это не означает, что долг прекращается. Должник по-прежнему юридически обязан выплатить задолженность, но кредитор может уже не иметь правовых средств для вынуждения должника сделать это.

Существуют ли исключения для исковой давности по кредиту

В российском гражданском праве принципиально действует исковая давность, которая ограничивает сроки для подачи иска по различным правовым спорам. В случае с невыплаченным кредитом, исковая давность также применяется. Как правило, срок исковой давности для требований по кредиту составляет три года.

Тем не менее, существуют некоторые исключения, которые могут применяться в отношении исковой давности по кредиту. Во-первых, если кредит был оформлен в виде письменного договора, то срок исковой давности может быть увеличен до десяти лет. Это связано с тем, что письменный договор является более надежным доказательством заключенной сделки.

Во-вторых, исковая давность может не применяться, если кредитор сознательно скрыл факт нарушения своих обязательств или заведомо вводил заемщика в заблуждение. В таких случаях, суд может признать исковую давность не применимой и разрешить иску заявленному после истечения обычного срока.

Также следует отметить, что существуют различные правила исчисления срока исковой давности по кредиту. Например, если требование по кредиту возникло из договора займа, то срок начинает исчисляться с момента истечения срока, предусмотренного договором. В случае с договором кредита, срок исковой давности начинает исчисляться с момента нарушения обязательств со стороны заемщика.

Таким образом, хотя в общем случае срок исковой давности по невыплаченному кредиту составляет три года, существуют исключения, которые могут применяться в определенных ситуациях. Важно знать свои права и обязанности в отношении кредитных обязательств и консультироваться с юристом в случае возникновения споров с кредитором.

Исковая давность при наличии задолженности

Исковая давность – это ограниченный срок, в течение которого кредитор может обратиться в суд для взыскания неуплаченного долга. Если задолженность по кредиту не выплачивается, то она сохраняется на протяжении определенного срока, после истечения которого возможность взыскания долга утрачивается.

В России исковая давность по невыплаченному кредиту составляет 3 года, считая с года, следующего за тем, в котором была нарушена обязанность по выплате кредита. Это означает, что если кредитор не обратился с иском в суд в течение этого срока, то его право на взыскание долга прекращается.

Исковая давность может быть прервана, то есть ее срок может начаться заново. Прерывание исковой давности происходит через обращение кредитора в суд или через подписание судебного мирового соглашения между кредитором и должником.

Но стоит отметить, что исковая давность – это не абсолютное ограничение для взыскания долга. В некоторых случаях кредитор может обратиться в суд после истечения срока исковой давности, но для этого ему необходимо обосновать свое просроченное обращение и объяснить, почему он не мог обратиться в суд раньше.

Исковая давность в случаях обмана или мошенничества

Правила исковой давности имеют особое значение в ситуациях, когда речь идет о случаях обмана или мошенничества при получении кредита. В таких случаях, исковая давность может быть увеличена или изменена в зависимости от конкретной ситуации.

Во-первых, в случае обнаружения обмана со стороны кредитора или мошенничества при заключении кредитного договора, исковая давность может быть продлена. Это означает, что срок, в течение которого заемщик может подать иск о взыскании задолженности, начинается не с момента возникновения обязательства, а с момента обнаружения факта обмана или мошенничества.

Кроме того, в случаях крупного мошенничества или систематического обмана, суд может применить принцип действия общей исковой давности. Это означает, что исковая давность по всем претензиям заемщика начинается с даты обнаружения первого обмана или мошенничества и может продлиться на неограниченное время. Такое решение принимается судом на основе объективных факторов и масштаба обмана или мошенничества.

Выводящее за рамки обычных правил об исковой давности, применение специальных сроков может быть осуществлено в целях защиты интересов заемщика и наказания мошенников и обманщиков. Это дает возможность заемщикам обратиться в суд даже после истечения обычного срока исковой давности, если у них имеются достаточные доказательства мошенничества или обмана.

Как обратиться в суд по исковому заявлению по невыплаченному кредиту

Если вы столкнулись с ситуацией, когда банк требует выплаты задолженности по кредиту, который вы не смогли погасить, вы можете обратиться в суд с исковым заявлением. По невыплаченному кредиту существует определенный срок исковой давности, в течение которого можно подать на взыскание долга.

Сначала вам следует подготовить исковое заявление. В нем следует указать все необходимые данные о банке, кредитной сделке, а также сумму задолженности. Приложите копии документов, подтверждающих факт заключения кредитного договора и размер задолженности.

После подготовки искового заявления вам необходимо обратиться в суд. В судебном здании подойдите к информационному стенду или к стойке регистрации, где вам предоставят нужные бланки для подачи искового заявления и объяснят процедуру его подачи.

Обратите внимание на сроки подачи искового заявления. В некоторых случаях суд принимает только направленные почтой заявления, в то время как в других случаях нужно лично явиться в суд и подать исковое заявление.

После подачи искового заявления суд рассмотрит вашу жалобу. Вам могут назначить предварительное слушание, на котором будет определена дата судебного заседания по делу. На судебном заседании стороны будут иметь возможность предоставить свои аргументы и представить доказательства.

Необходимо иметь в виду, что решение суда может быть обжаловано, поэтому следует быть готовым к возможности дальнейшей юридической борьбы, если решение суда окажется неприемлемым.