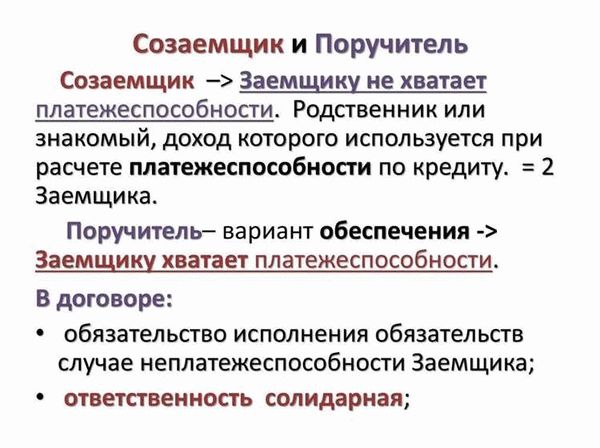

Созаемщик по ипотеке – это лицо, которое участвует в совместном получении ипотечного кредита вместе с основным заемщиком. Он берет на себя долю ответственности за выплату кредита и позволяет расширить возможности основного заемщика при получении ипотеки.

Важной причиной использования созаемщика является повышение шансов на успешное получение ипотечного кредита. Здесь роль созаемщика заключается в увеличении совокупного дохода и улучшении финансовой позиции основного заемщика. Благодаря созаемщику, у заемщика есть возможность получить больший размер кредита, поскольку его доходы и общая платежеспособность будут рассчитываться с учетом и доходов созаемщика.

Кроме того, созаемщик может помочь основному заемщику в улучшении своей кредитной истории, особенно если у него отсутствует или она недостаточно хороша. Если созаемщик имеет стабильный доход и хорошую кредитную историю, то это может положительно сказаться на общей оценке кредитоспособности и шансах на получение ипотечного кредита.

Важно отметить, что созаемщик берет на себя полную финансовую ответственность и обязан выплачивать кредит в случае невыполнения этого обязательства основным заемщиком. Поэтому, прежде чем стать созаемщиком, необходимо тщательно оценить свои возможности и риски.

Таким образом, созаемщик по ипотеке играет важную роль для основного заемщика. Он помогает увеличить шансы на успешное получение ипотечного кредита, повышает общую платежеспособность и улучшает кредитную историю. Однако, прежде чем принять решение о совместном получении ипотеки с созаемщиком, необходимо внимательно изучить все условия и риски, а также учесть финансовые и юридические последствия такого сотрудничества.

Созаемщик по ипотеке: что это такое и зачем нужен?

Созаемщик по ипотеке – это человек, который обязуется брать на себя совместную ответственность за выплату кредита на покупку жилья. Он становится со-заёмщиком вместе с главным заемщиком и принимает на себя обязательства по возврату долга перед банком.

Зачем нужен созаемщик по ипотеке? Во-первых, наличие созаемщика позволяет увеличить сумму кредита, которую банк может предоставить главному заемщику. Совместное заемщическое обязательство повышает надежность для банка, поэтому кредитная организация готова предложить более выгодные условия индивидуального кредита, такие как ниже процентная ставка или возможность взять большую сумму на более длительный срок.

Во-вторых, наличие созаемщика позволяет главному заемщику снизить нагрузку на собственные финансовые возможности. Кредитная история и доход созаемщика также учитываются при рассмотрении заявки на ипотеку и могут повысить шансы на получение кредита.

Однако следует помнить, что созаемщик становится полноправным должником и несет ту же ответственность за выплату кредита, что и главный заемщик. Поэтому выбор созаемщика следует осуществлять тщательно. Целесообразным может быть привлечение родственников или супруга в качестве созаемщиков, но при этом необходимо обратить внимание на финансовые возможности и кредитную историю их участников.

Роль созаемщика в ипотеке

Созаемщик – это лицо, вступающее в совместное долевое участие с главным заемщиком при оформлении ипотечного кредита. Роль созаемщика в ипотеке заключается в том, что он является солидарным заемщиком и берет на себя совместную ответственность за погашение кредита перед банком.

Наличие созаемщика увеличивает шансы на получение ипотечного кредита поскольку позволяет усилить финансовое партнерство заемщика с банком. Банк рассматривает созаемщика как дополнительного источника дохода и залога выплаты кредита. Это особенно актуально в ситуации, когда главный заемщик имеет низкий уровень дохода или недостаточное количество собственных средств для выплаты ипотечного кредита.

Важно отметить, что созаемщик не является просто поручителем или супругом главного заемщика, а получает такие же права и обязанности перед банком, как и основной заемщик. Таким образом, созаемщик должен проходить ту же процедуру кредитного скрининга, представлять документы о своих доходах и кредитной истории, подписывать кредитный договор и несет полную ответственность за погашение займа вместе с главным заемщиком.

При этом созаемщик имеет свои преимущества. Участие в кредите как созаемщика позволяет накапливать кредитную историю и повышать свою кредитную надежность в глазах кредиторов. Также созаемщик может в будущем претендовать на самостоятельное получение ипотеки или других видов кредитов с более выгодными условиями.

Выгоды созаемщика

Снижение размера процентной ставки. Если вы становитесь созаемщиком по ипотечному кредиту, это может существенно повлиять на процентную ставку, по которой вы будите платить. Банк может предложить более низкую ставку, так как риск несет не только один заемщик, а несколько, что делает сделку более привлекательной для банка.

Увеличение суммы кредита. В случае, если по доходам одного заемщика сумма кредита ограничена, вступление созаемщика может позволить повысить эту сумму. Кредитный рейтинг и доходы обоих заемщиков учитываются банком, что может стать основанием для увеличения суммы кредита.

Увеличение шансов на одобрение кредита. Когда по одному заемщику банком обнаруживается недостаточный уровень платежеспособности, вступление в качестве созаемщика лица с более высоким доходом может повысить шансы на одобрение кредита.

Снижение суммы ежемесячного платежа. Если вы берете кредит на долгий срок, то благодаря созаемщику сумма ежемесячного платежа может быть существенно уменьшена, что позволит вам справиться с обязательствами более легко.

Распределение финансовых обязательств. При наличии созаемщика расходы по погашению кредита распределяются между несколькими лицами, что может облегчить финансовую нагрузку на каждого из них.

Как выбрать созаемщика

Выбор созаемщика для ипотеки является ответственным шагом, который требует внимательного анализа и корректного подхода. Подбирая созаемщика, необходимо учитывать несколько важных факторов.

1. Надежность и кредитная история. Созаемщик должен иметь хорошую кредитную историю и быть надежным партнером. Проверьте его финансовую ситуацию и наличие задолженностей по текущим кредитам. Также стоит обратить внимание на его доход и возможность регулярно погашать кредит.

2. Родственные или близкие отношения. Иметь созаемщика из числа близких родственников, например, супруга или родителей, может быть более предпочтительно. Это связано с тем, что такой созаемщик может быть более заинтересован в сохранении ипотечного имущества и более надежным заемщиком в целом.

3. Согласование финансовых целей. Созаемщик должен разделять с вами финансовые цели и быть готовым к совместным обязательствам. Обязательно обсудите и согласуйте такие вопросы, как планы на будущее, распределение финансовых обязательств и другие важные аспекты.

4. Правовые аспекты. Убедитесь, что ваш созаемщик соответствует требованиям банка и имеет право на получение кредита. Также стоит обратить внимание на юридические формальности и оформление договора созаемствования.

5. Получение консультации. Если у вас возникают сомнения или вопросы при выборе созаемщика, не стесняйтесь обратиться за консультацией к профессионалам. У банка или ипотечного брокера можно получить рекомендации и советы по подбору созаемщика.

В итоге, выбор созаемщика по ипотеке является важным шагом, который должен быть осознанным и соразмерным вашим потребностям и финансовым возможностям. Не забывайте, что это партнерство, которое требует взаимовыгодного сотрудничества и взаимного доверия.

Ответственность созаемщика

Созаемщик по ипотеке несет существенную ответственность перед банком и главным заемщиком. Он соглашается стать сопереживающей стороной в кредитной сделке и принимает на себя долю финансовых обязательств. Это означает, что если главный заемщик не выплачивает кредитные платежи, созаемщик обязуется их покрывать.

Ответственность созаемщика распространяется не только на выплату кредита, но и на уплату процентов, комиссий и штрафов, если таковые имеются.

В случае, если созаемщик не исполняет свои обязательства, банк может обратиться к нему с требованием выплатить задолженность. В том случае, если созаемщик также не выполняет своих обязательств, банк имеет право приступить к судебному преследованию, аресту имущества и другим мерам принуждения.

Однако, нужно понимать, что созаемщик не несет ответственность вечно. В большинстве случаев его обязательства согласованы на определенный срок, после которого его ответственность устраняется.

В целом, быть созаемщиком требует ответственного подхода и внимательного изучения всех условий кредитного договора, включая сумму и срок кредита, процентные ставки, возможные комиссии и другие учетные данные. Необходимо внимательно оценить свои финансовые возможности и быть готовым к погашению кредита, в случае если главный заемщик не выполнит свои обязательства.

Важность требований к созаемщику

Требования, предъявляемые к созаемщику при получении ипотеки, являются важным фактором в процессе одобрения кредита. Они позволяют банку снизить риски и обеспечить свою финансовую безопасность.

Один из ключевых моментов — это возраст созаемщика. Банки обычно требуют, чтобы созаемщик был совершеннолетним и имел достаточно финансовой стабильности. Это гарантирует, что созаемщик будет способен нести финансовые обязательства и в случае непредвиденных ситуаций, обусловленных рисками ипотечного кредита.

Также важно иметь хорошую кредитную историю. Банки проверяют платежеспособность созаемщика, основываясь на его кредитной истории и негативной информации о задолженностях. Безупречная кредитная история созаемщика способствует более выгодным условиям кредитования и снижает процентную ставку.

Банки также рассматривают занятость созаемщика. Они предпочитают заемщиков, имеющих постоянный источник дохода и стабильную работу. Созаемщик должен предоставить документы, подтверждающие свою трудовую занятость и доходность.

Важно отметить, что созаемщик несет солидную ответственность за кредит. Он также является совладельцем имущества, приобретаемого в рамках ипотечного кредита. Поэтому банк требует, чтобы созаемщик был надежным и добросовестным партнером, готовым нести финансовые обязательства и соблюдать условия кредитного договора.