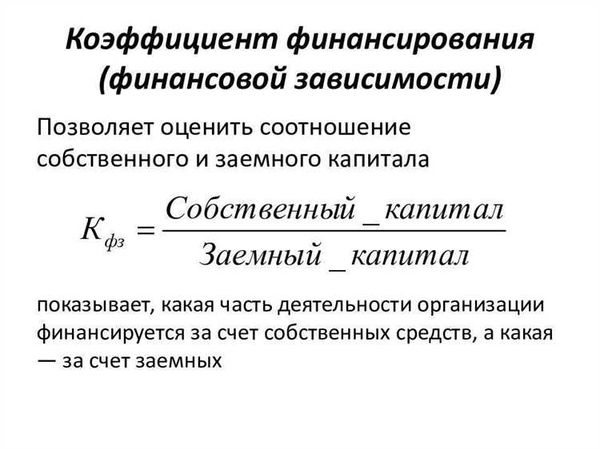

Коэффициент соотношения собственного и заемного капитала является важным нормативным показателем финансовой устойчивости предприятия. Этот коэффициент отражает долю собственных средств и средств, привлеченных в качестве займов, в общем объеме капитала предприятия.

Анализ этого показателя позволяет оценить финансовое положение предприятия и его способность покрывать текущие обязательства собственными средствами. Значение коэффициента может указывать на уровень финансовой независимости или, наоборот, высокую зависимость от заемных ресурсов.

В процессе анализа соотношения собственного и заемного капитала обычно выделяются три этапа. На первом этапе производится расчет коэффициента и его сравнение с нормативными значениями, установленными для отрасли или предприятия.

На втором этапе анализируется динамика показателя в течение определенного периода времени. Важно выявить тренды и изменения, которые могут свидетельствовать о влиянии внешних факторов на финансовую устойчивость предприятия.

Третий этап анализа связан с сопоставлением показателя со среднестатистическими значениями в отрасли или сравнительными данными с конкурентами. Это позволяет проанализировать позицию предприятия на рынке и выявить его конкурентные преимущества или недостатки.

Нормативное значение показателя

Нормативное значение показателя является важной финансовой характеристикой, которая используется при проведении анализа финансового состояния предприятия. В основе этого показателя лежит коэффициент соотношения собственных и заемных средств.

Определение нормативного значения показателя происходит на разных этапах анализа и смотрится с учетом устойчивости финансового положения компании. На первом этапе устанавливаются стандартные значения, руководствуясь общими рекомендациями и требованиями отрасли.

В результате этого анализа определяется, какие показатели следует рассматривать как нормативные для конкретного предприятия. На следующем этапе происходит сопоставление фактических значений показателя со значениями, установленными как нормативные. Если фактическое значение превышает нормативное, это говорит о положительном финансовом состоянии предприятия.

Нормативное значение показателя позволяет оценить степень финансовой устойчивости предприятия и принять соответствующие решения для улучшения финансового состояния. Наличие определенного нормативного значения является важным инструментом в управлении финансовыми ресурсами компании, так как позволяет контролировать соотношение собственных и заемных средств и принимать решения на основе полученных данных.

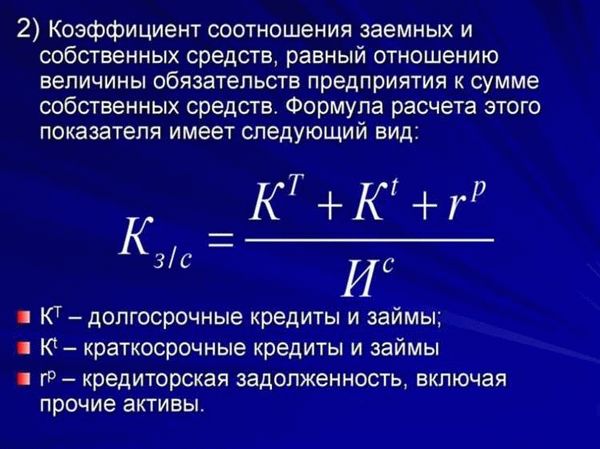

Коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемных и собственных средств является одним из ключевых показателей финансовой устойчивости предприятия. Этот показатель отражает соотношение между собственными и заемными средствами, которыми располагает организация.

Анализ соотношения собственных и заемных средств осуществляется на нескольких этапах. Вначале определяется финансовое состояние предприятия, а затем оценивается структура его активов и пассивов. Затем рассчитывается коэффициент соотношения собственных и заемных средств, который позволяет оценить финансовую устойчивость предприятия.

Значение этого показателя имеет нормативное значение и зависит от отрасли и размера предприятия. Но в целом, высокое значение коэффициента соотношения собственных и заемных средств говорит о хорошей финансовой устойчивости компании, тогда как низкое значение может свидетельствовать о риске неплатежеспособности.

При анализе финансовой устойчивости и оценке коэффициента соотношения заемных и собственных средств необходимо также учитывать уровень риска и особенности деятельности предприятия. Важно стремиться к оптимальному соотношению собственных и заемных средств, обеспечивающему стабильность и развитие организации.

Этапы анализа финансовой устойчивости

Анализ финансовой устойчивости является важным инструментом для оценки финансового состояния предприятия. В его основе лежит изучение соотношения собственных и заемных средств, а также других показателей, которые отражают финансовую стабильность и способность предприятия к возврату заемных средств.

Анализ финансовой устойчивости проводится на нескольких этапах. Первый этап состоит в определении значений нормативных показателей, формулировании целевого значения и сравнении с реальными данными.

На втором этапе осуществляется расчет и анализ соотношения собственных и заемных средств. Для этого используются различные показатели, такие как коэффициент обеспеченности собственными средствами, коэффициент финансовой устойчивости, коэффициент задолженности и другие.

Третий этап включает анализ состава и структуры заемных средств. Рассматриваются их доли в общей сумме капитала, валютные и срочные риски, процентные ставки и сроки погашения займов.

На четвертом этапе проводится анализ финансовой устойчивости на основе показателей рентабельности. Это включает оценку эффективности использования собственных и заемных средств, а также анализ прибыльности и рентабельности предприятия.

Пятый этап включает формирование выводов и разработку рекомендаций по улучшению финансовой устойчивости предприятия. Важно провести анализ не только текущих показателей, но и прогнозировать их изменение в будущем.