Счет 03 «Доходные вложения в материальные ценности» является одним из основных счетов плана счетов бухгалтерского учета. Он применяется для отражения доходов, полученных от вложений в материальные ценности, такие как недвижимость, земля, автотранспортные средства и другие материальные активы.

На счете 03 «Доходные вложения в материальные ценности» отражаются различные доходы, полученные организацией от сдачи в аренду или продажи материальных активов. К таким доходам относятся арендная плата, доходы от продажи имущества, доходы от сдачи в аренду автотранспорта и другой техники.

Бухгалтерские проводки, связанные с счетом 03 «Доходные вложения в материальные ценности», отражают приход денежных средств от сдачи в аренду или продажи материальных активов. Например, при получении арендной платы проводка будет выглядеть следующим образом: Дебет счета 03 «Доходные вложения в материальные ценности» по сумме полученной арендной платы, Кредит счета 62 «Расчеты с поставщиками и подрядчиками» по сумме арендной платы.

Примечание: Отражение доходов на счете 03 «Доходные вложения в материальные ценности» позволяет организации контролировать и анализировать полученные доходы от вложений в материальные активы и принимать решения, основанные на финансовых показателях.

План счетов

План счетов – это унифицированный систематизированный перечень счетов, на основе которого ведется учет финансово-хозяйственной деятельности организации. Он является основой для классификации операций по счетам и обеспечивает правильность и единообразие бухгалтерского учета.

План счетов состоит из разделов, групп, подгрупп и счетов. Каждый счет имеет свой уникальный номер и название, которые описывают его содержание и вид операций, отражаемых на данном счете. План счетов обычно разрабатывается по отраслевым и методическим рекомендациям.

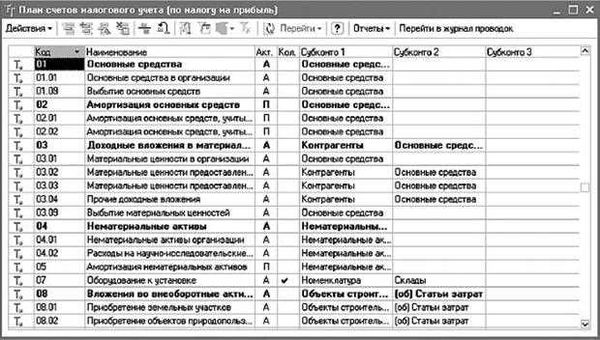

Счет 03 «Доходные вложения в материальные ценности» относится к разделу «03 Долгосрочные активы» плана счетов. Он предназначен для учета доходов от вложения денежных средств в приобретение материальных ценностей сроком на более 1 год. На этом счете отражаются доходы от последующей перепродажи или использования этих ценностей.

Бухгалтерские проводки по счету 03 «Доходные вложения в материальные ценности» зависят от конкретных операций организации. Например, при приобретении имущества на счет зачисляется сумма вложенных денежных средств, а при последующей продаже недвижимости на счете отражается доход от реализации. Правильное отражение операций на счете 03 позволяет получить информацию о доходности вложений и их влиянии на финансовые результаты организации.

Счет 03 Доходные вложения

Счет 03 «Доходные вложения в материальные ценности» используется для учета доходных вложений организации в имущество, предназначенное для использования в процессе предоставления услуг или производства товаров.

На счете 03 отражаются следующие операции:

- Приобретение основных средств, нематериальных активов и другого имущества, которое организация намерена использовать для получения доходов.

- Увеличение стоимости имущества вследствие капитальных вложений или расширения его функциональных возможностей.

- Переоценка имущества при изменении его стоимости.

- Отражение доходов от реализации имущества или передачи его в аренду.

- Списание стоимости имущества при его изъятии, продаже или утилизации.

Для корректного учета операций по счету 03 необходимо правильно классифицировать доходные вложения в материальные ценности и своевременно отражать их в учете.

Вся информация о доходных вложениях, отраженная на счете 03, должна быть подтверждена соответствующими документами: договорами купли-продажи, договорами аренды, актами о приеме-передаче имущества и т.д.

Счет 03 «Доходные вложения в материальные ценности» является важной составляющей плана счетов и позволяет организации контролировать и отслеживать доходы, полученные от использования имущества.

Вложения в материальные ценности

Счет 03 «Доходные вложения в материальные ценности» используется для отражения расходов компании на приобретение и создание материальных ценностей, которые приобретаются с целью получения прибыли в будущем.

Вложения в материальные ценности могут включать в себя приобретение зданий, оборудования, автотранспорта, основных средств и других объектов, которые используются в процессе производства или предоставления услуг. Также сюда относятся инвестиции в нематериальные активы, например, патенты, лицензии или права на использование технологий.

Бухгалтерские проводки, связанные с вложениями в материальные ценности, отражаются на счете 03. При приобретении или создании материальных ценностей их стоимость учитывается по себестоимости и отражается на дебете счета 03. При продаже, списании или утилизации материальных ценностей их стоимость переносится на кредит счета 03.

Данный счет является активным и относится к разделу «Активы» бухгалтерского баланса. Он позволяет учетной организации отслеживать вложения в материальные ценности и контролировать их стоимость. Разделение затрат на различные виды материальных активов на счете 03 помогает управляющим принимать решения о дальнейшем использовании, обновлении или продаже этих активов.

Описание счета 03

Счет 03 «Доходные вложения в материальные ценности» относится к ряду доходных счетов, используемых для учета операций с материальными ценностями, приобретенными с целью последующей реализации или использования в процессе производства. На этом счете отражаются операции по получению дохода от вложения средств в материальные ценности.

Материальные ценности, вложенные в долгосрочные активы, обладают потенциальной ценностью и могут приносить доход компании в будущем. На счете 03 учитываются доходы, полученные при распоряжении этими активами или в результате их использования в хозяйственной деятельности.

Перечень доходных вложений в материальные ценности, которые отражаются на данном счете, включает в себя такие объекты, как: недвижимость, транспортные средства, машины и оборудование, компьютеры и программное обеспечение, инвентарь, товары на складе и другие инструменты и материалы, используемые в процессе производства.

Бухгалтерские проводки по счету 03 включают запись при получении доходов от реализации материальных ценностей или от использования их в производственном процессе. Также могут проводиться записи по учету амортизации или повышению стоимости материальных активов в случае их повторной оценки или реконструкции.

Счет 03 «Доходные вложения в материальные ценности» является важным инструментом учета и контроля доходов, получаемых от использования материальных активов компании. Ведение учета по этому счету позволяет грамотно оценивать эффективность использования активов, оптимизировать процессы производства и принимать обоснованные решения в планировании бизнеса.

Бухгалтерские проводки

Бухгалтерские проводки – это записи, которые делаются в бухгалтерском учете для отражения финансовых операций. Они позволяют фиксировать движение средств и имущества в организации и создают основу для составления финансовой отчетности.

Бухгалтерские проводки, связанные с счетом 03 «Доходные вложения в материальные ценности», отражают приобретение организацией различных материальных ценностей, которые предполагают получение дохода в будущем.

В проводках указывается сумма налога на добавленную стоимость (НДС) и другие налоги, которые должны быть учтены при приобретении материальных ценностей. Зачастую, приобретение таких вложений сопровождается финансовыми операциями, связанными с получением кредитных средств или выпуском облигаций.

Бухгалтерские проводки по счету 03 служат основой для определения стоимости активов организации, а также для расчета прибыли и составления финансовой отчетности. При проведении проводок необходимо учитывать требования стандартов бухгалтерского учета, которые определяют порядок и правила организации учета доходных вложений в материальные ценности.

Описание проводок

1. Приобретение внеоборотных активов

Если предприятие приобретает материальные ценности для использования в своей деятельности, то на счете 03 «Доходные вложения в материальные ценности» отражается запись о приобретении данного актива. Проводка состоит из двух дебетовых записей: одна запись на счете 03 (увеличение стоимости актива) и другая запись, соответствующая счету, используемому для оплаты данного приобретения.

2. Амортизация внеоборотных активов

Амортизация – это процесс расходования стоимости внеоборотных активов по мере их использования. Для отражения данного процесса необходимо провести соответствующую проводку. Для этого на счете 03 «Доходные вложения в материальные ценности» делается одна кредитная запись (уменьшение стоимости актива), а другая запись осуществляется на счете 91 «Прочие доходы и расходы» или 96 «Расходы будущих периодов» в зависимости от правил учета.

3. Реализация внеоборотных активов

При реализации внеоборотных активов, относящихся к счету 03, необходимы соответствующие проводки для отражения данного события. Для этого на счете 03 делается дебетовая запись (уменьшение стоимости актива), а кредитовая запись проводится на счете 60 «Себестоимость продажи» или на счете 62 «НДС по приобретенным ценностям» в случае, когда расчет НДС осуществляется отдельно.

4. Списание стоимости внеоборотных активов

В случае, если внеоборотный актив выходит из эксплуатации или его стоимость не подлежит дальнейшему использованию, необходимо произвести списание стоимости актива со счета 03. Для этого делается кредитовая запись на счете 03 (уменьшение стоимости актива) и дебетовая запись на счете 96 «Расходы будущих периодов» или на счете 20 «Основное производство» в зависимости от целей списания.