Кредит – незаменимый инструмент в современной жизни, который позволяет осуществлять покупки и реализовывать различные финансовые цели. При осуществлении кредитной операции, понимание условий и обязательств играет ключевую роль. В данной статье будет представлен пример договора Потребительского кредита, который включает основные положения и права сторон.

Договор Потребительского кредита – это соглашение между кредитором (банком) и заемщиком (потребителем) о предоставлении финансовых средств на определенных условиях. Данный договор регулирует взаимоотношения сторон и определяет обязательства, сроки и условия погашения кредита.

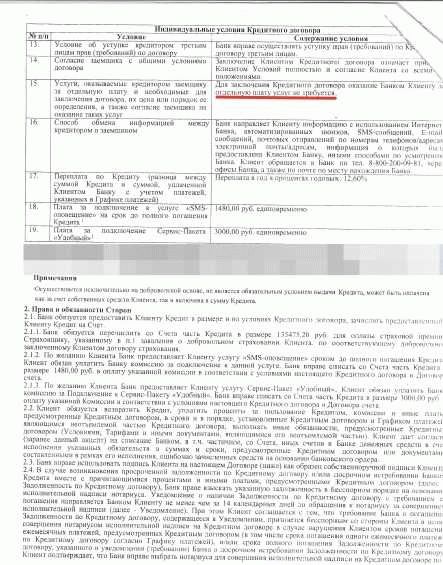

Абзац 1: В договоре Потребительского кредита указываются следующие основные моменты: сумма кредита, процентная ставка, срок кредитования, порядок выплат и погашения кредита, штрафные санкции и прочие условия, которые влияют на общую сумму займа.

ПРИМЕР

Ознакомьтесь с приведенным ниже примером договора Потребительского кредита:

Наименование организации-кредитора: _____________________________________

Место нахождения организации-кредитора: __________________________________

и далее по тексту – Кредитор,

Фамилия, имя, отчество Заемщика: _______________________________________

Паспортные данные Заемщика: ____________________________________________

и далее по тексту – Заемщик,

заключили настоящий договор о нижеследующем:

Данный пример договора является ориентиром для сторон и может быть дополнен или изменен в соответствии с их пожеланиями и соглашением.

Зачем нужен договор о потребительском кредите

Договор о потребительском кредите является важным юридическим документом, определяющим права и обязанности сторон при предоставлении и использовании кредитных средств.

Первоначально, заключение договора о потребительском кредите позволяет потребителю получить необходимые средства для реализации своих потребительских целей, таких как приобретение товаров или услуг. Кредитные средства могут быть использованы на различные цели, начиная от покупки электроники и автомобилей до оплаты медицинских услуг и образования.

Другая важная функция договора о потребительском кредите состоит в обеспечении прав и защите интересов потребителя. Законодательство предоставляет ряд прав потребителя в процессе получения кредита, таких как выбор кредитного продукта, получение достоверной информации о условиях кредита, расчетах платежей и прочее. Договор фиксирует эти права и обязанности кредитора, а также предоставляет инструменты защиты потребителя в случае нарушения условий договора.

Также договор о потребительском кредите является важным финансовым инструментом для банков и кредитных организаций. Он позволяет им устанавливать условия кредитования, определить ставку процента, сроки погашения и другие условия, исходя из своих финансовых возможностей и политики кредитования.

В целом, договор о потребительском кредите играет важную роль в регулировании отношений между кредитором и потребителем, обеспечивая прозрачность и законность финансовых операций. Заключение такого договора способствует установлению доверия между сторонами и защите их интересов.

Условия получения и погашения кредита

Получение кредита:

- Для получения кредита необходимо быть гражданином Российской Федерации и достигнуть совершеннолетия.

- Кредитор требует предоставление документов, подтверждающих личность и доход за последние 12 месяцев.

- Кредитор проводит оценку кредитоспособности заявителя на основании предоставленных документов и кредитной истории.

- После положительного решения кредитора, заявителю выдается кредитная карта или перечисляется сумма кредита на его банковский счет.

- Кредит получен и может быть использован на собственные нужды, указанные при оформлении заявки.

Погашение кредита:

- Заемщик обязуется погашать кредит в сроки и суммы, указанные в договоре.

- При непогашении кредита в срок, кредитор вправе взимать пени и штрафы с заемщика.

- Погашение кредита может осуществляться в ежемесячном платеже или одним платежом в конце срока.

- Возможно досрочное погашение кредита без взимания дополнительных комиссий или штрафных санкций.

- После полного погашения кредита, кредитор предоставляет заемщику подтверждающие документы.

Выплаты по кредиту:

| Сумма кредита | Число ежемесячных платежей | Размер ежемесячного платежа | Сумма погашения |

|---|---|---|---|

| 100 000 рублей | 12 | 10 000 рублей | 120 000 рублей |

| 200 000 рублей | 24 | 8 333 рубля | 200 000 рублей |

Обратите внимание, что размер ежемесячного платежа может зависеть от срока кредита и процентной ставки.

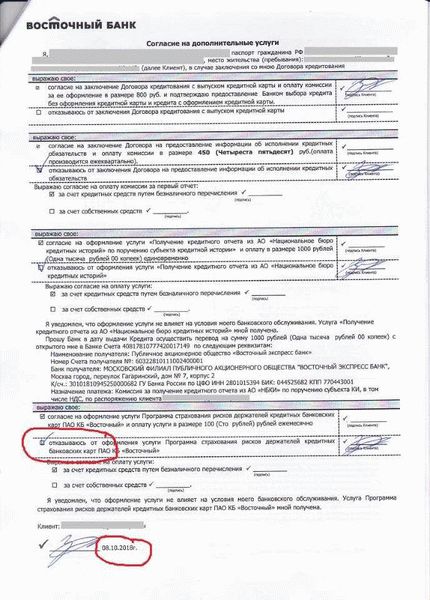

Обязанности кредитора и заемщика

В контексте потребительского кредита, заемщик и кредитор имеют определенные обязанности, которые должны выполнять во время действия кредитного договора.

Обязанности кредитора:

- Предоставить заемщику необходимую информацию о кредитных условиях, включая размер процентной ставки, срок погашения, комиссии и другие платежи.

- Подписать с заемщиком кредитный договор, в котором будут четко определены все условия кредита.

- Передать заемщику запрошенную сумму кредита в сроки и способом, предусмотренными договором.

- Обеспечить конфиденциальность личных данных заемщика и не передавать их третьим лицам без его согласия.

- Оперативно рассмотреть заявку на предоставление кредита и сообщить заемщику о результате.

- Информировать заемщика о возможности преждевременного погашения кредита и предоставить точную информацию о процедуре и расчете такого погашения.

Обязанности заемщика:

- Своевременно погашать задолженность по кредиту, включая основной долг, проценты и комиссии, согласно условиям кредитного договора.

- Использовать полученные средства только в соответствии с предназначением, указанным в договоре.

- Соблюдать требования и условия кредитного договора, а также предоставить необходимые документы и информацию для рассмотрения заявки на кредит.

- Сохранять конфиденциальность личных данных, предоставленных кредитору.

- Информировать кредитора о любых изменениях в своей финансовой ситуации, которые могут повлиять на возможность погасить кредит.

- Не пропускать платежи и предоставлять необходимую информацию о причинах, если возникают временные трудности со способностью вовремя погашать задолженность.

Способы возврата кредита

При заключении договора потребительского кредита необходимо обозначить способы возврата кредита. Существуют различные варианты, которые обеспечивают комфортный и своевременный возврат средств кредитору.

Автоматический платеж – один из наиболее удобных и надежных способов возврата кредита. При выборе данного способа средства будут автоматически списываться с вашей банковской карты или счета каждый месяц в установленную дату. Это позволяет избежать забывчивости и задержек со стороны заемщика.

Платеж по почте – альтернативный способ возврата кредита. Заемщик может отправить чек, денежный перевод или наличные в банк, указав свой номер счета и другую необходимую информацию. При выборе данного способа необходимо учитывать возможную задержку в доставке почты, поэтому рекомендуется направлять платеж заблаговременно.

Оплата через банкоматы и интернет-банкинг – это наиболее современные и удобные способы возврата кредита. С помощью банкоматов можно произвести платеж круглосуточно, а интернет-банкинг позволяет осуществлять платежи в любое удобное для заемщика время, независимо от географического расположения.

Система платежей через мобильные приложения – это новое поколение способов оплаты, которые становятся все более популярными и удобными. Современные мобильные приложения позволяют в один клик осуществить платеж с мобильного телефона, сэкономив время заемщика.

Выбор способа возврата кредита зависит от удобства и предпочтений заемщика. Важно выбрать наиболее подходящий и надежный вариант, который обеспечит своевременный возврат кредита.

Права и обязанности сторон договора

Кредитор:

- Предоставляет потребителю кредит на определенные условия, указанные в договоре.

- Информирует потребителя о размере кредита, процентных ставках, сроках погашения и других важных условиях.

- Вправе требовать от потребителя предоставления надлежащих документов и информации для оценки его кредитоспособности.

- Контролирует своевременное исполнение потребителем обязательств по возврату кредита и уплаты процентов.

- Вправе применить санкции, предусмотренные договором, в случае нарушения потребителем своих обязательств.

- Обязан сохранять конфиденциальность информации, полученной от потребителя в процессе заключения и исполнения договора.

Потребитель:

- Вправе требовать предоставления полной и достоверной информации о кредите, включая размер кредита, процентные ставки, сроки погашения и другие важные условия.

- Имеет право на запрашивание расчета по кредиту, включающего сумму платежей, сроки их исполнения и размер начисленных процентов.

- Вправе досрочно погасить кредит полностью или частично, уплатив проценты, предусмотренные договором.

- Обязан регулярно и своевременно вносить платежи по кредиту и уплачивать проценты согласно условиям договора.

- Обязан сообщить кредитору о любых изменениях в своей финансовой или личной ситуации, которые могут повлиять на исполнение его обязательств по договору.

- Не должен использовать полученный кредит для запрещенных целей или в нарушение закона.

Особенности потребительского кредита

Потребительский кредит является одним из самых распространенных видов кредита, предоставляемого банками. Он предназначен для физических лиц и предлагает возможность получить средства на приобретение товаров или услуг.

Одной из основных особенностей потребительского кредита является его доступность. Большинство банков предлагают специальные программы и условия, которые делают кредит доступным для широкого круга населения. Более того, возможность получения кредита часто не зависит от уровня дохода заемщика. Это позволяет осуществить покупку важного товара или услуги в кредит, даже при относительно низком уровне дохода.

Кроме того, потребительский кредит обладает гибкостью. Банки предлагают различные схемы погашения кредита, которые учитывают индивидуальные возможности и потребности клиента. Можно выбрать схему «аннуитетных платежей», где платежи одинаковые на протяжении всего срока кредита, или «дифференцированных платежей», где платежи постепенно увеличиваются с течением времени.

Также следует отметить, что при оформлении потребительского кредита обычно не требуется предоставление залога. Это значительно упрощает процесс оформления кредита и делает его более привлекательным для потенциальных заемщиков.

Возможные риски при заключении кредитного договора

1. Высокие процентные ставки: Возможным риском при заключении кредитного договора для потребителя является высокая процентная ставка. При выборе кредитного предложения следует внимательно изучить условия кредита, чтобы избежать дополнительных финансовых затрат.

2. Скрытые комиссии и платежи: Еще одним риском является наличие скрытых комиссий и платежей, которые не всегда указываются явно в договоре. При заключении кредитного договора необходимо обратить внимание на возможность появления дополнительных расходов.

3. Нарушение финансовой дисциплины: Заключение кредитного договора может представлять риск для тех потребителей, которые не имеют стабильного и надежного источника дохода. Неспособность своевременно выплачивать кредитные обязательства может привести к возникновению просрочек и негативных последствий для кредитной истории.

4. Недостаточное понимание условий договора: Не понимание условий кредитного договора может стать риском для потребителя. Перед подписанием договора необходимо внимательно ознакомиться со всеми пунктами и консультироваться с финансовым экспертом, чтобы полностью понять свои обязательства и права.

5. Перерасход или неожиданные обстоятельства: Незапланированные расходы или неожиданные обстоятельства могут оказаться риском при погашении кредита. Потребителю следует быть готовым к возможным финансовым трудностям и иметь запасные средства для покрытия расходов, чтобы избежать просрочек.

6. Выполнение обязательств со стороны кредитора: Риском для потребителя является также недобросовестное выполнение обязательств со стороны кредитора. При выборе кредитного предложения следует обратить внимание на репутацию и надежность кредитора, чтобы минимизировать возможность возникновения проблем в процессе погашения кредита.

Важно помнить, что заключение кредитного договора несет определенные риски и требует ответственного подхода. Потребитель должен быть готов к финансовым обязательствам и иметь четкое понимание своих возможностей и рисков.

Понимание финансовых условий и терминов

Договор на потребительский кредит является финансовым договором, который заключается между банком и клиентом. Перед подписанием договора важно полностью понимать все условия и термины, указанные в нем.

Одним из важных терминов в договоре на потребительский кредит является процентная ставка. Это платеж, который клиент обязан выплачивать банку за предоставленный кредит. Процентная ставка может быть фиксированной или переменной в зависимости от условий договора.

Также рекомендуется обратить внимание на срок кредита. Это период времени, в течение которого клиент должен вернуть займ и уплатить проценты. Срок кредита может варьироваться от нескольких месяцев до нескольких лет.

Еще один важный финансовый термин — ежемесячный платеж. Это сумма, которую клиент должен выплачивать банку каждый месяц в течение срока кредита. Правильный рассчет ежемесячного платежа позволяет планировать свои финансы и избегать задолженностей.

Для удобства клиентов в договоре на потребительский кредит также указываются другие условия, такие как возможность досрочного погашения кредита или наличие комиссий и штрафов за нарушение условий договора. Перед подписанием договора рекомендуется внимательно изучить их.

Итак, перед подписанием договора на потребительский кредит важно полностью понимать финансовые условия и термины, указанные в нем. Это поможет избежать непредвиденных ситуаций и обеспечить гарантии безопасности при получении и возврате кредита.