- Если ваш КБМ посчитан неверно

- Как рассчитывается КБМ, если в страховку включено несколько человек?

- Как рассчитывается цена полиса ОСАГО?

- Примеры расчета КБМ и скидки по ОСАГО

- Где искать потерянную страховую историю?

- Зачем ввели коэффициент «бонус-малус»?

- Как рассчитывается КБМ?

- Как быть, если КБМ рассчитан неверно?

КБМ, или «бонус-малус», — это система расчета коэффициента для определения стоимости полиса ОСАГО. Как правило, при первом оформлении полиса для водителя устанавливается базовый коэффициент 1.0. От него зависит, какую страховую сумму вы будете готовы платить за страховку автомобиля.

Коэффициент КБМ рассчитывается на основе истории вашего страхового полиса и может быть как положительным, так и отрицательным. Отрицательный коэффициент означает, что водитель имеет скидку на страховку, тогда как положительный коэффициент указывает на то, что водитель должен будет заплатить больше.

Как правило, КБМ включено в окончательную стоимость полиса ОСАГО, однако необходимо быть внимательными, чтобы не переплачивать за страховку. Возможны ситуации, когда КБМ был неверно рассчитан и в вашу пользу. Что делать в таких случаях и где искать помощь?

Если вы считаете, что ваш коэффициент КБМ был неверно рассчитан или заявлен, обратитесь в страховую компанию. Вам могут потребоваться документы, подтверждающие вашу историю страхования и оплаты премий. Не забывайте, что страховые компании могут отклонить ваше заявление, если вы предоставите недостаточное количество информации или несостоятельные доказательства.

Если ваш КБМ посчитан неверно

Часто бывает так, что ваш КБМ, коэффициент бонус-малус, посчитан неверно. Но как понять, что он действительно рассчитан неправильно? Ведь именно от этого коэффициента, рассчитываемого на основе истории вашей страховки, зависит цена полиса ОСАГО.

Прежде всего, стоит узнать, как рассчитываются скидки КБМ. Этот коэффициент определяется историей вашей страховой и включается в расчеты цены полиса ОСАГО. Если вы заметили, что в вашем КБМ не учитываются все скидки, которые должны были быть предоставлены, скорее всего, он посчитан неверно.

Как искать и где искать ошибку в расчете КБМ? Можно обратиться в вашу страховую компанию и попросить разъяснить причину такого расчета. Они должны объяснить, как они включили в вашу историю страховки данные и почему ваш КБМ посчитан неверно. Например, вас могут случайно занести в КБМ группу с более высокими коэффициентами.

Или возможно, ваш КБМ был посчитан по истории страховки другого человека? В таком случае, это тоже является ошибкой и ваш КБМ должен быть пересчитан с учетом только ваших данных.

Возможны и другие причины, по которым ваш КБМ рассчитан неверно, поэтому всегда следите за статусом вашей страховки и не стесняйтесь задавать вопросы вашей страховой компании, если вам что-то не понятно по расчету КБМ.

Как рассчитывается КБМ, если в страховку включено несколько человек?

Коэффициент бонус-малус (КБМ) рассчитывается для каждого застрахованного лица индивидуально, даже если в страховку включено несколько человек. КБМ определяет цену полиса ОСАГО и размер возможных скидок или наценок.

Примеры расчета КБМ могут быть следующими: если один из застрахованных водителей имеет положительную историю безаварийной езды, его КБМ будет ниже и его страховая премия будет менее дорогой. В то же время, если у другого застрахованного были дорожно-транспортные происшествия, его КБМ будет выше.

При рассчете КБМ для страховки, включающей несколько человек, ищется такой подходящий коэффициент, чтобы учесть различия в истории вождения каждого из них. Затем этот коэффициент применяется к страховой премии, чтобы определить стоимость полиса.

Если несколько человек включены в страховку ОСАГО, каждому из них может быть присвоен свой индивидуальный КБМ, основанный на его собственной истории безаварийной езды. Это помогает учесть индивидуальный вклад каждого застрахованного лица в общий риск.

Таким образом, если вы хотите узнать, как рассчитывается КБМ для включенных в страховую полис ОСАГО нескольких человек, вам следует обратиться к страховой компании, которая проведет расчет на основе имеющейся истории каждого застрахованного водителя.

Как рассчитывается цена полиса ОСАГО?

Цена полиса ОСАГО рассчитывается на основе нескольких факторов и может варьироваться для разных водителей. Основной коэффициент, который влияет на стоимость страховки — это «бонус-малус» или КБМ (количественный бонус-малус).

КБМ определяется на основе истории вождения водителя. Если за год владелец автомобиля не допускал нарушений ПДД и не попадал в страховые случаи, то его КБМ уменьшается, что означает получение скидки на страховой полис ОСАГО. Если же были нарушения или случаи страховых выплат, то КБМ увеличивается, и полис ОСАГО становится дороже.

Коэффициент КБМ может быть введен неправильно в страховую компанию. Если водитель обнаружил, что его КБМ посчитан неверно, то он может обратиться в страховую компанию с просьбой исправить ошибку. Существует также возможность снижения КБМ, если владелец автомобиля потерял КБМ в результате угона или стихийного бедствия.

Для расчета цены полиса ОСАГО используются не только КБМ, но и другие факторы, такие как тип и мощность автомобиля, его возраст, место жительства владельца, срок страхования и другие. Также можно получить скидку на страховку ОСАГО при наличии дополнительных добровольных страховок.

Если вам необходимо найти место, где можно расчитать цену полиса ОСАГО, то можно воспользоваться онлайн калькуляторами на сайтах страховых компаний. Также можно обратиться к агентам, работающим в страховой компании, они помогут вам правильно рассчитать стоимость полиса ОСАГО и ответят на все ваши вопросы.

Примеры расчета КБМ и скидки по ОСАГО

К Баска рассчитан коэффициент бонус-малус (КБМ) для вашей страховой истории? Если вы впервые покупаете ОСАГО, то вам будет ввели КБМ 0,5. Но что, если вы потерянную страховку, где были неверно расчеты и полис был по неверно включено КБМ? Тогда ваш примеры будут рассчитывается на основе вашей историю с учетом ошибок, совершенных компаниями.

К Баска рассчитан КБМ для вашей страховую компанию, то цена полиса будет назначена исходя из вычисленного КБМ. Так как КБМ – это коэффициент, определяющий вашу скидку по ОСАГО, чем меньше КБМ, тем меньше ваша страховка будет стоить. Если же КБМ достигнет своего минимального значения, то находиться в его применении при следующем расчете страховки не будет.

Но где можно искать информацию о том, как рассчитан ваш КБМ и какая скидка по ОСАГО вам положена? Вам поможет база данных автостраховых брокеров или страховых компаний, где можно узнать ваш КБМ по годам и соответствующую скидку. Так вы будете знать, какое значение КБМ вам должны применить, и не платить излишние суммы за страховку.

Где искать потерянную страховую историю?

При рассчете страховой премии по ОСАГО используется такой показатель, как КБМ (коэффициент бонус-малус). Он рассчитывается на основе страховой истории водителя. Но что делать, если вы потеряли эту историю? Где искать информацию?

Ваша страховая история, рассчитанная КБМ, может быть включена в ваш полис ОСАГО, если вы уже имели страховку ранее. Она дает представление о вашей надежности как водителя и влияет на стоимость полиса. Если вы ввели неверно свою страховую историю в момент расчета КБМ, цена страховки может быть рассчитана неправильно.

Где же искать потерянную страховую историю? Одним из способов является обращение в страховую компанию, в которой вы ранее оформляли ОСАГО. Вам могут предоставить информацию о вашей страховой истории и коэффициенте бонус-малус. Также можно обратиться в Бюро страховых историй, где хранится информация обо всех вашах полисах ОСАГО.

Рассмотрим примеры скидок, которые могут быть включены в КБМ:

- Водитель не допускал страховых случаев в течение нескольких лет. В этом случае, человек может получить максимальную скидку – 50%.

- Водитель причинил ущерб автомобилю в результате ДТП и был признан виновным. В этом случае, коэффициент КБМ может увеличиться.

- Если автомобиль, застрахованный по ОСАГО, долгое время не участвовал в ДТП, водитель может получить скидку.

Итак, страховая история, рассчитываемая по КБМ, является важным элементом при оформлении полиса ОСАГО. Если вы потеряли эту историю, ее можно запросить у страховой компании или обратиться в Бюро страховых историй. При этом, необходимо учитывать различные ситуации, которые могут влиять на коэффициент КБМ и стоимость вашего полиса.

Зачем ввели коэффициент «бонус-малус»?

Коэффициент «бонус-малус» (КБМ) был введен для расчета цены полиса ОСАГО. Но зачем его включили в страховую скидку и что происходит, если КБМ был посчитан неверно?

На самом деле история введения КБМ уходит далеко назад. Основная цель этого коэффициента — наградить безопасных водителей и карать тех, кто часто допускает ДТП. Если водитель не был виновником аварий, то он получает скидку в виде бонусов. Если же он был виновником, то ему начисляют малусы — штрафные баллы.

Таким образом, страховка рассчитывается исходя из КБМ. Чем выше КБМ, тем меньше будет стоить ОСАГО, и наоборот. Коэффициент может быть от 0,5 до 2,5. То есть, если у вас КБМ 0,5, страховка будет стоить в два раза дешевле, чем у человека с КБМ 1,0.

Однако, если КБМ был посчитан неверно, то цена страховки может быть неверной. В этом случае важно обратиться в страховую компанию и уточнить, где искать ошибку. Например, она могла быть в несовпадении данных в полисе ОСАГО или в истории ДТП.

В итоге, введение коэффициента «бонус-малус» помогает страховым компаниям оценить риск и надежность водителя, а также мотивирует водителей быть безопасными на дороге. Благодаря КБМ можно получить скидки на страховку, если у вас хорошая история безаварийного вождения.

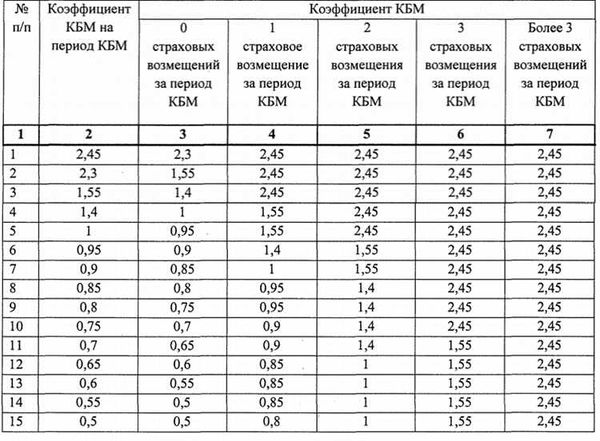

Как рассчитывается КБМ?

Коэффициент бонус-малус (КБМ) рассчитывается страховой компанией на основе истории водителя и его стажа, а также итоговых потерь, которые были зафиксированы по его полису ОСАГО. КБМ является основой для расчета страховой премии и определяет размер скидки или наценки на полис автострахования.

Для определения КБМ используется система шкал, где каждая шкала представляет собой диапазон значений коэффициентов. Чем выше число КБМ, тем большую скидку получает водитель на страховой полис. Водители с безаварийной историей стажа получают низкий КБМ, что соответствует большим скидкам на страховку.

Расчет КБМ может быть сложным и зависит от нескольких факторов. Важными параметрами являются: число лет стажа водителя без аварий, количество ДТП по вине водителя, а также сумма ущерба и потери, которые произошли при страховых случаях. Все эти данные учитываются при расчете и определении КБМ водителя.

Неверно указанное КБМ может привести к неправильному расчету страховой премии. Поэтому при оформлении полиса ОСАГО важно быть внимательными и предоставить точные данные о потерях и ДТП, которые произошли в прошлом. В противном случае, страховая компания может взыскать дополнительные платежи или отказать в выплате страхового возмещения.

Если вы являетесь новым водителем без истории стажа, то ваш КБМ будет рассчитан по специальным правилам. Также, при смене страховой компании, возможно применение скидок или бонусов на основе вашей предыдущей страховой истории.

КБМ — это важный фактор при выборе страховки, и водителю следует обратить особое внимание на этот показатель при поиске подходящей страховой компании для оформления полиса ОСАГО.

Как быть, если КБМ рассчитан неверно?

Коэффициент бонус-малус (КБМ) используется страховыми компаниями для определения стоимости полиса ОСАГО. Если вы считаете, что ваш КБМ рассчитан неверно, есть несколько шагов, которые можно предпринять.

В первую очередь, нужно убедиться, что все скидки, которые вы имеете право получить, учтены при расчете КБМ. Например, если у вас есть история безаварийности, вы имеете право на скидку. Если эта скидка не была включена в ваш КБМ, стоит обратиться к страховой компании и предоставить доказательства своей безаварийности.

Также, нужно внимательно изучить методику расчета КБМ, которую применяет ваша страховая компания. Возможно, они ввели неверные данные или неправильно интерпретировали вашу историю. Если у вас есть подтверждающие документы, вы можете их предоставить для пересчета КБМ.

В случае, если вы уверены, что ваш КБМ рассчитан неверно, но страховая компания отказывается исправить его, вы можете обратиться в страховую организацию, где рассчитывается ваши КБМ. Это может быть благодаря наличию ранее заключенного договора с другой страховой компанией или через вашего страхового агента.

В целом, если вы считаете, что ваш КБМ рассчитан неверно, важно быть настойчивым и ознакомиться с методикой расчета КБМ, чтобы иметь возможность аргументированно обсуждать вашу ситуацию с представителями страховой компании. В результате, вы сможете получить справедливый КБМ и более выгодную страховку.