Налог на добавленную стоимость (НДС) является одним из важнейших налоговых видов на территории России и многих других стран мира. Он признается налоговым концептом, который распространяется на широкий круг товаров и услуг. Кто является плательщиком НДС и как происходит его оплата?

Агентом по обложения НДС считается лицо, которое осуществляет реализацию товаров или оказание услуг от своего имени, но за счет другой организации. Поэтому плательщиком НДС при таком подходе будет именно агент, а не сам объект, являющийся предметом обложения данного налога.

Когда объект является плательщиком НДС? Это происходит в тех случаях, когда он является юридическим лицом или физическим лицом, выполняющим предпринимательскую деятельность и зарегистрированным в качестве налогоплательщика. В таком случае, юридическое или физическое лицо самостоятельно осуществляет расчет, перечисление и отчетность по данному налогу.

Бератор — НДС: платят ли НДС фирмы?

НДС (налог на добавленную стоимость) является одной из главных форм налогообложения в России. Плательщиками НДС могут быть как физические, так и юридические лица, занимающиеся предпринимательской деятельностью.

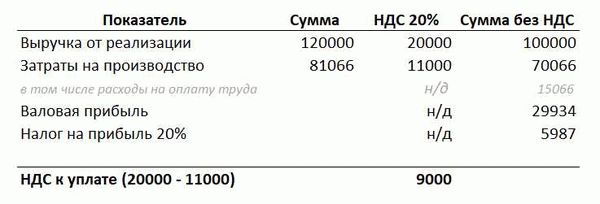

Основной объект обложения НДС — это товары и услуги, продаваемые или оказываемые в ходе коммерческой деятельности. Когда фирма осуществляет продажу товара или услуги и включает в стоимость покупки НДС, она становится налоговым плательщиком.

Как правило, при продаже товаров или услуг фирма самостоятельно является агентом по уплате НДС. Она собирает налог с покупателя и потом перечисляет его в бюджет. При этом фирма имеет право применять механизмы НДС в своей деятельности, такие как вычеты и возмещение.

Однако существует набор условий, при которых фирма может быть признана неналоговым плательщиком НДС, например, если ее обороты не превышают определенную сумму или она занимается освобожденной от НДС деятельностью.

Кто является плательщиком НДС и как платят НДС фирмы

НДС — налог на добавленную стоимость, который является одним из основных источников доходов для государственного бюджета. В России плательщиками НДС признаются юридические лица, осуществляющие предпринимательскую деятельность. Физические лица обычно не являются плательщиками НДС, за исключением отдельных случаев, например, когда они зарегистрированы в качестве индивидуальных предпринимателей.

Для осуществления платежей по НДС фирмы должны регулярно представлять налоговую отчетность в налоговый орган, подтверждающую сумму налога, подлежащего уплате. Налогообложение происходит по принципу обратного вычета, что означает, что предприятие, приобретающее товары или услуги, само является агентом по сбору НДС с участников экономической цепочки. Это означает, что фирма, которая продает товар или услугу, сама платит налог в бюджет, а затем включает его стоимость в цену реализации товара или услуги.

Кто и как платит НДС в зависимости от сферы деятельности и объема продаж. В зависимости от стадии, на которой находится объект налогообложения, НДС может быть включен в стоимость товара или услуги и отражен в документах в виде поддерживающих документов и налоговых счетов.

Кроме того, фирмы, осуществляющие экспорт, могут быть освобождены от уплаты НДС на приобретенные товары и услуги. Для этого необходимо получить статус экспортёра и вести отдельный учет экспортных операций по форме декларации о вывозе товаров.

Кто считается налоговым агентом по НДС

Признается налоговым агентом по НДС физлицо или юридическое лицо, которое выполняет определенные функции в рамках налогообложения. Агентом может являться любой объект, который осуществляет деятельность, облагаемую НДС.

Налоговое агентство становится плательщиком НДС, когда оно за счет собственных средств приобретает товары или услуги с целью их последующей реализации. Таким образом, агент сам не является объектом обложения, но он осуществляет покупку и продажу товаров или услуг в своем собственном интересе.

Налоговый агент по НДС имеет определенные обязанности, включая уплату налогов, составление и представление отчетности, контроль за правильным расчетом и уплатой НДС со стороны своих контрагентов. Агент также обязан вести учет операций с НДС и своевременно сообщать информацию в налоговые органы.

Когда физическое лицо считается плательщиком НДС

Физическое лицо признается плательщиком налога на добавленную стоимость (НДС), когда оно является агентом, определенным для целей налогообложения. Обложение НДС возникает в случае, если такое физическое лицо выполняет задачи, связанные с передачей прав на объекты НДС либо с посредничеством при совершении операций с этими объектами.

Физическое лицо может выступать в качестве агента по определению налогового законодательства и осуществлять продажу товаров или услуг от имени и в интересах других лиц. В этом случае физическое лицо считается плательщиком НДС и обязано уплачивать налог от полученной комиссии или вознаграждения.

Однако, если физическое лицо осуществляет продажу товаров или услуг от своего имени и в своих интересах, то оно не является агентом и, соответственно, не признается плательщиком НДС. В этом случае объектом НДС является само физическое лицо, осуществляющее предпринимательскую деятельность.

Таким образом, когда физическое лицо выступает в роли агента и совершает операции, связанные с передачей прав на объекты НДС, оно признается плательщиком НДС. В других случаях физическое лицо само является объектом обложения НДС. Важно понимать эти различия, чтобы правильно определить обязанности по уплате налога.

Объект обложения НДС

Объектом обложения НДС является обращение имущественных прав, а также оказание услуг в Российской Федерации. В соответствии с законодательством, обязанность по уплате НДС возлагается на плательщиков этого налога.

Кто является плательщиком НДС? В качестве плательщиков НДС могут выступать юридические лица, индивидуальные предприниматели и физические лица, осуществляющие предпринимательскую деятельность и зарегистрированные в налоговом органе.

Когда налоговый агент исполняет функции по удержанию НДС налогоплательщику, он становится ответственным за уплату этого налога вместо самого налогоплательщика. Таким образом, в данном случае налоговый агент выступает в роли плательщика НДС.

Объектом обложения НДС могут быть различные товары, работы и услуги, предложенные на рынке. В зависимости от категории объекта обложения, применяются разные ставки налога — 0%, 10% или 20%.

Налоговая база для расчета НДС определяется как сумма вознаграждения (цены) за реализуемые товары, работы, услуги, включая акцизы, доходы и иные обязательные платежи, за вычетом суммы НДС. Таким образом, налоговая база представляет собой сумму, на которую начисляется НДС.