- Основные положения сущности статьи 78 НК РФ

- Общие сведения о статуте и возможностях

- Основные вопросы правоприменения ст. 78 НК РФ

- Анализ проблемы сроков и определения ВС РФ

- Порядок и процедура возврата излишне уплаченных сумм

- Обязательные требования и действия налогоплательщика

- Процесс возврата и особенности процедуры

- Успешные истории возврата уплаченных налогов

Статья 78 Налогового кодекса Российской Федерации регулирует порядок возврата или зачета сумм излишне уплаченных налога, сбора, страховых взносов, пеней и штрафа. Данная статья является одной из основных норм, которая определяет сущность и порядок возврата переплаты по налогам и сборам.

По статье 78 НК РФ 2025 года устанавливаются сроки и порядок зачета или возврата излишне уплаченных сумм. Так, сроки зачета или возврата составляют 10 лет со дня уплаты налога, сбора, страховых взносов, пеней или штрафа. Данные сроки имеют большое значение для правоприменения и определения возможности возврата излишне уплаченных сумм.

Статья 78 НК РФ 2025 года также устанавливает определение понятий «излишне уплаченный налог» и «пеня, штраф». Согласно законодательству, излишне уплаченный налог — это сумма, которая была уплачена более чем необходимо или уплачена по ошибке. Пеня и штраф — это дополнительные суммы, которые взыскиваются с налогоплательщика в случае нарушения налогового законодательства.

Однако стоит отметить, что статья 78 НК РФ 2025 года также устанавливает сроки давности для возврата излишне уплаченных сумм. В соответствии с законодательством, иск о возврате сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов может быть подан в течение трех лет со дня истечения срока, установленного для предъявления налоговой декларации или налогового уведомления.

Основные положения сущности статьи 78 НК РФ

Статья 78 Налогового кодекса Российской Федерации определяет порядок зачета или возврата сумм излишне уплаченных налога, сбора, страховых взносов, пеней и штрафа.

Сущность статьи 78 НК РФ состоит в том, что она устанавливает правила определения суммы переплаты по налоговым обязательствам и порядок ее зачета или возврата налогоплательщику. В основе статьи лежит принцип справедливости и установление равноправия между государством и налогоплательщиком.

Статья 78 НК РФ устанавливает сроки для запроса зачета или возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Согласно пункту 10 статьи 78 НК РФ, сумма переплаты может быть зачтена или возвращена налогоплательщику по его заявлению в течение 10 лет с момента наступления события, при котором возникает право на зачет или возврат.

Однако следует учитывать, что вопрос правоприменения статьи 78 НК РФ может быть сложным, так как возникает необходимость установления факта переплаты и определения суммы переплаты. В данном случае решение принимается налоговыми органами или судом по данным дела.

Кроме того, статья 78 НК РФ также определяет порядок зачета или возврата сумм пеней и штрафов. В соответствии с этой статьей, сумма пеней и штрафов может быть зачтена или возвращена налогоплательщику при условии переплаты по основному налоговому обязательству.

Таким образом, статья 78 НК РФ регулирует вопросы зачета или возврата излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов в соответствии с определенными сроками и порядком.

Общие сведения о статуте и возможностях

Статья 78 НК РФ 2025 года регламентирует порядок возврата или зачета сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов.

Сущность данного вопроса заключается в определении прав и возможностей налогоплательщика по возврату или зачету излишне уплаченных сумм, а также в соблюдении принципов справедливости и равноправия в сфере налогового правоприменения.

По статье 78 НК РФ регламентируется порядок осуществления возврата или зачета сумм в случае переплаты налоговых, сборных, страховых, пеней и штрафов. Определение порядка осуществления данных процедур является актуальным для налогоплательщиков, так как позволяет им своевременно возвращать излишне уплаченные суммы или зачислять их на уплату будущих платежей.

Статьей 78 НК РФ устанавливаются сроки, в течение которых осуществляется возврат или зачет излишне уплаченных сумм. В случае налоговых и сборных платежей срок составляет 3 года, а для страховых взносов и пеней — 1 год.

Возможность возврата или зачета сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов является важным аспектом налогового дела и позволяет налогоплательщикам использовать свои права в полной мере. Данная возможность помогает поддерживать справедливость и равноправие в отношениях между государством и налогоплательщиками, а также способствует эффективному функционированию налоговой системы РФ.

Основные вопросы правоприменения ст. 78 НК РФ

Статья 78 НК РФ 2025 года имеет важное значение для урегулирования вопросов налогового учета и возврата излишне уплаченных сумм. В ней содержится определение порядка зачета или возврата излишне уплаченных налога, сбора, страховых взносов, пеней и штрафа.

Сущность статьи 78 НК РФ заключается в установлении правил и условий, при которых налогоплательщик может претендовать на возврат уплаченной суммы налога или ее зачет. Она является основным законодательным актом, регулирующим вопросы возврата и зачета излишне уплаченных налогов и сборов.

Определение правоприменения статьи 78 НК РФ основывается на нормах налогового кодекса РФ и иных нормативных актов в области налогообложения. Важно отметить, что правила возврата и зачета излишне уплаченных сумм применяются не только к налогам, но и к сборам и страховым взносам.

Вопросы правоприменения статьи 78 НК РФ, в том числе, касаются порядка действий налогоплательщика при обращении за возвратом суммы налога в переплате или зачетом в будущем налоговом периоде. Важно учесть, что время ограничения для возврата уплаченных сумм составляет 3 года.

Однако, в определенных случаях, например, при возникновении споров по уплате налогов, время ограничения может быть увеличено до 10 лет. В случае, если иск обращен якобы по давности, важно обратить внимание на документы по делу и возможные иски от налоговых органов.

Таким образом, статья 78 НК РФ 2025 года играет важную роль в определении порядка зачета или возврата излишне уплаченных сумм налога, сбора, страховых взносов, пеней и штрафа. Знание и правильное применение данной статьи способствует регулированию налоговых отношений и урегулированию споров между налогоплательщиками и налоговыми органами.

Анализ проблемы сроков и определения ВС РФ

Вопрос сроков и определения ВС (высшего судебного) органа РФ в случаях, связанных с возвратом и зачетом излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов, имеет большое значение для правоприменения в области налогов.

Сущность данной проблемы заключается в определении сроков и порядка возврата или зачета сумм, уплаченных в излишнем размере. Согласно ст. 78 НК РФ, сроки и порядок осуществления такого возврата или зачета устанавливаются законом.

Таким образом, проблема касается определения сроков и порядка возврата или зачета, а также давности по делам о переплате по налогам, сборам, страховым взносам, пеням и штрафам в соответствии с 78 ст. НК РФ.

Нередко возникают вопросы о сроках, в которые граждане могут обращаться за возвратом излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов. В некоторых случаях возможно обращение в течение 10 лет.

Важным аспектом является правильное определение ВС РФ в судебно-налоговых делах. Это важно, так как ВС РФ имеет самую высокую юрисдикцию и решения, принятые этим органом, являются обязательными для применения на всей территории РФ.

На текущий момент проблема сроков и определения ВС РФ в случаях возврата или зачета излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов остается актуальной и требует дальнейшего анализа и научных исследований.

Порядок и процедура возврата излишне уплаченных сумм

Порядок и процедура возврата излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов регулируются статьей 78 Налогового кодекса Российской Федерации. Данная статья определяет сущность, порядок и сроки возврата излишне уплаченных сумм.

В соответствии со статьей 78 НК РФ, налогоплательщик имеет право на возврат сумм, которые уплачены сверх суммы налога, сбора, страховых взносов, пеней и штрафов, предусмотренных по существу дела.

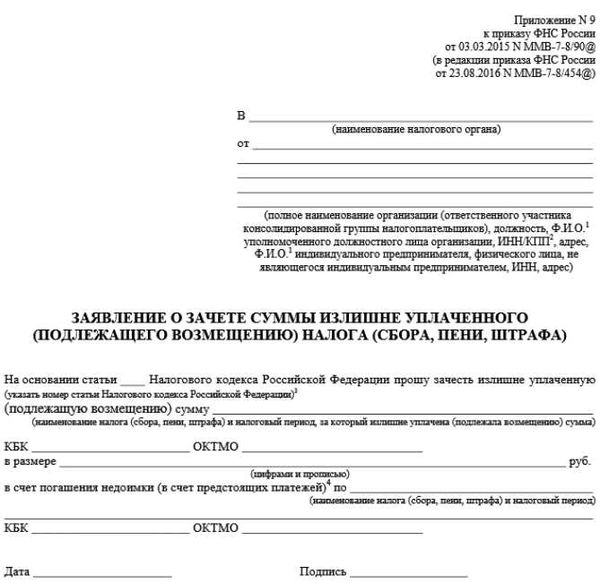

Порядок возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов описан в статье 78 НК РФ. Согласно данной статье, налогоплательщик должен обратиться к налоговым органам в письменной форме с заявлением о возврате излишне уплаченных сумм. В заявлении необходимо указать основания возврата, суммы и периоды переплаты.

Правотворчество в области возврата излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов осуществляется Федеральной налоговой службой России. Главное нормативное акт, определяющий порядок оформления и рассмотрения заявлений о возврате, это Приказ ФНС России № 1016 от 24.09.2012 г. «Об утверждении Положения о порядке и сроках представления налоговыми органами налогоплательщикам и (или) таможенными органами государственной пошлины и иных платежей, уплаченных по их заявлениям, а также документов, необходимых для реализации права на возврат указанной государственной пошлины и иных платежей».

Срок давности для возврата излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов составляет 3 года с момента погашения налоговой обязанности. Также стоит отметить, что по решению суда суммы, уплаченные в связи с нарушением налогового законодательства, могут быть возвращены в течение 10 лет.

Итак, статья 78 НК РФ определяет порядок и процедуру возврата излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов. Налогоплательщик должен обратиться к налоговым органам с заявлением, в котором указываются основания возврата, суммы и периоды переплаты. Правоприменение в данной сфере осуществляется ФНС России в соответствии с Положением о порядке и сроках представления налоговыми органами заявлений о возврате. Срок давности для возврата составляет 3 года, но в случае нарушения налогового законодательства суммы могут быть возвращены в течение 10 лет по решению суда.

Обязательные требования и действия налогоплательщика

Согласно статье 78 НК РФ 2025 года, налогоплательщик имеет право на зачет или возврат сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Однако, чтобы осуществить данное право, необходимо соблюдать определенные обязательства и процедуры.

Во-первых, налогоплательщик должен вовремя уплачивать свои налоговые обязательства в полном объеме, согласно установленным срокам. Излишне уплаченные суммы налогов или пеней могут возникнуть только в случае ошибки или неправильного определения налоговой базы или ставки.

Во-вторых, налогоплательщик должен в сжатые сроки обращаться к налоговым органам с заявлением о возврате или зачете излишне уплаченных сумм. Заявление должно быть составлено в соответствии с установленным порядком и содержать информацию о дате и сумме уплаты, основании, на котором предполагается возврат или зачет, а также приложение соответствующих документов.

В-третьих, налогоплательщику необходимо следить за сроками правоприменения по данному вопросу. Согласно НК РФ, суммы налогов, сборов, страховых взносов, пеней и штрафов могут быть возвращены или зачтены в течение 10 лет со дня уплаты. В случае пропуска этого срока, налогоплательщик может потерять право на возврат или зачет излишне уплаченных сумм.

Таким образом, сущность дела по возврату или зачету сумм излишне уплаченных налогов и штрафов заключается в соблюдении определенных обязательств и действий налогоплательщика. Это включает своевременную и полную уплату налогов, а также правильное оформление и подачу заявления о возврате или зачете излишне уплаченных сумм в соответствии с установленным порядком.

Процесс возврата и особенности процедуры

Статья 78 НК РФ 2025 года определяет порядок возврата сумм излишне уплаченных налога, сбора, страховых взносов, пеней и штрафа. Эта статья правоприменения имеет уже более 10-летнюю историю и ответы на многие вопросы, связанные с возвратом переплаты.

Определение срока давности в делу по возврату излишне уплаченных налогов, пеней и штрафов основывается на правилах, установленных статьей 78 НК РФ. В случае, если требование о возврате суммы возникло в связи с уплатой излишне уплаченного налога, сбора, страховых взносов, пеней или штрафа, срок давности составляет 10 лет.

Процесс возврата потерпевшему лицу происходит с учетом особенностей и порядка, установленного статьей 78 НК РФ. Заявление о возврате излишне уплаченных сумм может быть подано в налоговый орган, в котором налогоплательщик сосредоточен. В этом заявлении необходимо указать сведения о возврате, а именно сумму, наименование налога, сбора, страховых взносов, пеней или штрафа.

Доказательства переплаты, в случае если она не может быть установлена из административного путевого дела или налоговой декларации, представляются в письменной форме или с использованием средств связи на электронное адреса уполномоченного органа.

Основываясь на представленных доказательствах, налоговый орган должен рассмотреть и решить вопрос о возврате излишне уплаченных налогов, пеней и штрафов в течение 3 месяцев с момента получения заявления. После принятия решения наступает судебная защита прав, предусмотренная статьей 78 НК РФ.

Успешные истории возврата уплаченных налогов

Статья 78 НК РФ предусматривает порядок возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Эта статья является важным механизмом правоприменения в области налогового законодательства в РФ.

Один из случаев успешного возврата уплаченных налогов связан с применением ст. 78 НК РФ в делах о давности сроков по зачету или возврату сумм налога. В одном из таких дел судом было установлено, что налогоплательщик правомерно требовал возврата излишне уплаченных налогов за период, прошедший менее 3 лет с момента уплаты налога. Суд, основываясь на нормах ст. 78 НК РФ, определил сумму переплаты и приказал государственной налоговой службе вернуть данную сумму налогоплательщику.

Еще одна успешная история возврата уплаченных налогов связана с применением ст. 78 НК РФ в делах о давности сроков по зачету или возврату сумм сбора. В этом деле суд пришел к выводу о том, что налогоплательщик правомерно требовал зачета излишне уплаченного сбора за период, прошедший менее 10 лет с момента уплаты. Суд принял решение о зачете данной суммы сбора в учетный период и возврате остатка налогоплательщику.

Такие примеры успешного возврата уплаченных налогов подтверждают сущность и важность статьи 78 НК РФ. Она является инструментом защиты прав налогоплательщиков и регулирует порядок возврата излишне уплаченных сумм налога, сбора, страховых взносов, пеней и штрафов. Важно знать свои права и уметь использовать их в случае переплаты по налогам и сборам, чтобы обратиться в суд и добиться возврата суммы платежей в соответствии с действующим законодательством.