Национальная платежная система — это система оказания услуг по осуществлению платежных и иных обязательств субъектами кредитных организаций. Её создание и функционирование регулируется Законом № 161-ФЗ от 27.06.2011 «О национальной платежной системе». Закон устанавливает правила и требования при проведении платежей в рамках национальной платежной системы, а также определяет ответственность и обязанности субъектов.

Согласно Закону, субъекты кредитных организаций обязаны осуществлять операции с использованием российских платежных средств, включая наличные деньги, безналичные переводы, выплаты и другие операции. При этом, при проведении платежей следует соблюдать требования Закона и применять стандарты и правила, установленные Центральным банком РФ.

Осуществление платежей с использованием российских платежных средств является обязательным для субъектов кредитных организаций при оказании ими услуг по осуществлению платежных и иных обязательств. В случаях, когда возникают споры или конфликты со стороны субъектов национальной платежной системы, предусмотрены механизмы разрешения путем обращения в суд или арбитраж.

Правильное применение норм закона № 161-ФЗ от 27.06.2011 «О национальной платежной системе» является гарантией стабильности и надежности платежных операций, а также защиты прав и интересов участников национальной платежной системы.

ПрофБанкинг: обучение банковскому делу и IT

ПрофБанкинг предлагает обучение банковскому делу и информационным технологиям (IT) с целью ознакомления специалистов с основными принципами и правилами работы в банковской сфере. Одной из обязанностей профессионалов в области банковского дела является оказание консультаций и содействие при организации платежных операций.

В ходе обучения участники получают необходимые знания и навыки для правильного оформления и осуществления платежных операций, соблюдения нормативных требований и осведомленности об обязанностях, возникающих при осуществлении кредитных операций. Субъекты банковской системы также должны быть в курсе следующих обязанностей: контроль выплат, организация и управление финансовыми потоками, соблюдение требований законодательства и т.д.

Одним из важных аспектов обучения в ПрофБанкинге является ознакомление с основами информационных технологий и их применением в банковской сфере. Участники обучения узнают о правилах и принципах работы с банковским программным обеспечением, осуществлении электронных платежей, управлении базами данных и других важных аспектах, связанных с IT в банковской сфере.

Таким образом, обучение в ПрофБанкинге поможет специалистам развить необходимые навыки и знания для эффективной работы в банковской сфере, включая оказание помощи при осуществлении платежных операций, соответствие законодательным требованиям и применение информационных технологий в работе.

Закон № 161-ФЗ от 27.06.2011 и его применение

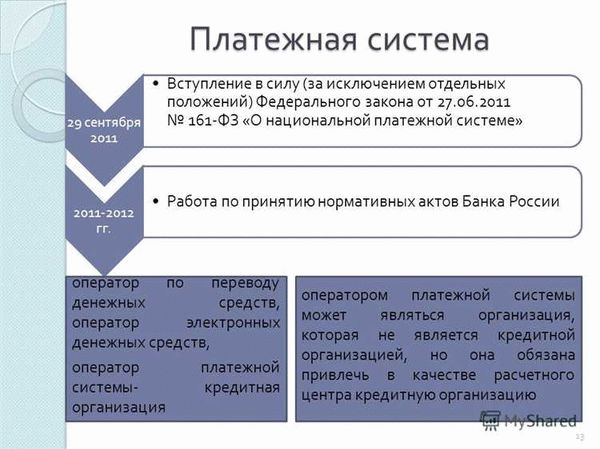

Закон № 161-ФЗ от 27.06.2011 регулирует основные обязанности и правила, касающиеся национальной платежной системы в России. Данный закон устанавливает порядок и условия осуществления платежных операций в стране.

Согласно закону, субъекты, оказывающие кредитные услуги и осуществляющие деятельность в сфере платежей, обязаны получить соответствующую лицензию. Это включает банки, платежные системы, электронные платежные организации и другие участники рынка.

Обязанности, возникающие в связи с применением закона, затрагивают различные аспекты операций и услуг. Например, организации, осуществляющие платежи, обязаны предоставлять информацию о своих услугах и комиссионных сборах. Также, они должны обеспечить конфиденциальность и защиту персональных данных клиентов.

Закон № 161-ФЗ регулирует и выплаты наличных денежных средств, предусматривая, что субъекты национальной платежной системы должны заранее обеспечивать наличность для осуществления операций с наличными. В случае недостатка наличности, они должны оповестить своих клиентов и предоставить им возможность получить средства в установленные сроки и условия.

Также, законом установлены требования к обязательным электронным платежным ордерам. Субъекты национальной платежной системы должны предоставлять возможность осуществления платежей через электронные средства связи, такие как интернет-банкинг или мобильные приложения.

Права и обязанности кредитных организаций

Одной из основных деятельностей кредитных организаций является предоставление услуг и осуществление операций по оказанию платежных услуг. При этом возникают следующие права и обязанности для кредитных организаций.

- Оказание услуг: Кредитные организации имеют право оказывать широкий спектр услуг в области платежных систем. В их обязанности входит обеспечение надежности, безопасности и эффективности осуществления платежей.

- Сотрудничество: Кредитные организации обязаны сотрудничать друг с другом для обеспечения бесперебойной и эффективной работы платежных систем. Это включает в себя согласование правил и процедур работы, обмен информацией и взаимную поддержку.

- Соблюдение нормативных актов: Кредитные организации должны соблюдать все требования, предусмотренные законодательством и нормативными актами, регулирующими деятельность в области платежных систем.

- Обеспечение прозрачности: Кредитные организации обязаны предоставлять своим клиентам полную и точную информацию о услугах, сроках и порядке их оказания, комиссиях и тарифах, а также об изменениях в правилах работы платежных систем.

- Защита интересов клиентов: Кредитные организации несут ответственность за сохранность и конфиденциальность информации клиентов, а также за надлежащее исполнение платежных поручений и выплат.

Таким образом, кредитные организации являются важными субъектами в системе платежных услуг и обладают определенными правами и обязанностями при оказании этих услуг. Соблюдение нормативных требований и защита интересов клиентов являются важными аспектами их деятельности.

Выплаты, к которым применяются нормы закона № 161-ФЗ

Нормы закона № 161-ФЗ от 27.06.2011, регулирующего национальную платежную систему, применяются при осуществлении кредитных и платежных операций различными организациями. Субъекты, осуществляющие услуги по оказанию платежных услуг, должны соблюдать следующие обязанности в связи с выплатами:

- Организации, осуществляющие кредитные операции, обязаны выдавать и принимать наличные деньги.

- Организации, осуществляющие платежные операции, должны осуществлять выплаты наличными деньгами или безналичными переводами в соответствии с требованиями закона.

- Выплаты должны быть произведены в указанные сроки, чтобы обеспечить своевременное получение средств получателями.

Организации, осуществляющие платежные операции, должны также осуществлять следующие действия при оказании услуг:

- Установление и предоставление доступа к системе национальных платежных карт.

- Предоставление клиентам возможности осуществления безналичных переводов с использованием национальной платежной системы.

- Обеспечение конфиденциальности и защиты персональных данных клиентов при осуществлении платежных операций.

Кроме того, субъекты, оказывающие услуги в рамках национальной платежной системы, должны соблюдать нормы закона в отношении осуществления выплат по требованию клиента. Это включает возможность осуществления безналичного перевода средств на банковскую карту, возможность осуществления наличных выплат через банкоматы и терминалы, а также предоставление информации о доступных способах выплат и соответствующих комиссиях.

Платежные услуги и их оказание

Платежные услуги являются основой для осуществления финансовых операций различных организаций и граждан. Они призваны обеспечить возможность безопасного и эффективного перевода денежных средств между участниками экономических отношений.

Платежные услуги включают в себя различные виды операций, такие как переводы, платежи, выписки со счета и другие. Они могут быть осуществлены как наличными деньгами, так и с использованием электронных средств платежа.

Организации, оказывающие платежные услуги, обладают определенными обязанностями перед клиентами и государством. Они должны обеспечивать доступность и надежность своих услуг, а также соблюдать все законодательные требования, регулирующие данный вид деятельности.

Кредитные организации, электронные платежные системы, платежные агрегаторы и другие субъекты являются основными исполнителями платежных услуг. У них возникают обязанности по оказанию этих услуг в соответствии со всеми требованиями и стандартами.

В процессе оказания платежных услуг возникают различные ситуации, которые требуют особого внимания. Так, при осуществлении переводов и выплат возникают риски ошибочного зачисления или неправильного исполнения платежа. Для их предотвращения и решения существуют специальные механизмы и процедуры.

В целом, платежные услуги являются неотъемлемой частью финансового сектора экономики и играют важную роль в современном обществе. Они позволяют эффективно и безопасно совершать платежи и операции, обеспечивая комфорт и удобство для всех участников экономических отношений.

Субъекты, осуществляющие платежные услуги

Согласно закону № 161-ФЗ от 27.06.2011 года, субъектами, осуществляющими платежные услуги, являются различные организации, которым возникают определенные обязанности и права при оказании таких услуг.

Организации, осуществляющие платежные услуги, главным образом, занимаются проведением операций по переводу денежных средств между различными лицами и организациями. Данные операции могут осуществляться как для физических лиц, так и для юридических лиц, а также для других субъектов платежных услуг.

Помимо перевода денежных средств, основной вид платежных услуг представляет собой оказание услуг по выполнению платежей по указанию клиента, в том числе с использованием электронных систем. Также субъекты платежных услуг могут выполнять функции кредитных организаций, организуя кредитные выплаты и предоставляя соответствующие услуги.

В целях обеспечения безопасности и надежности осуществления платежных услуг закон предусматривает ряд требований к субъектам платежных услуг. Они обязаны соблюдать установленные правила и нормы, осуществлять регистрацию в установленном порядке и поддерживать соответствующий уровень информационной безопасности.

Также субъекты платежных услуг имеют определенные права, в том числе на получение вознаграждения за оказываемые услуги и на получение доступа к информации, необходимой для осуществления платежных операций.

Таким образом, субъекты, осуществляющие платежные услуги, играют важную роль в системе национальных платежей, обеспечивая перевод денежных средств, выплаты и другие операции между различными субъектами. В их обязанности входит соблюдение правил и норм, а также поддержание безопасности и надежности платежных операций.

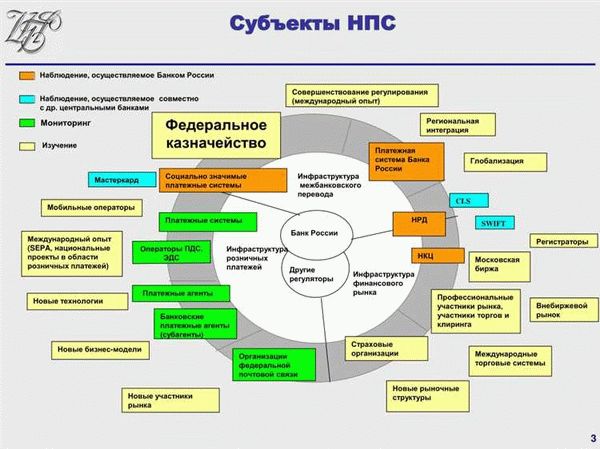

Регулирование национальной платежной системы

Национальная платежная система — это комплекс взаимосвязанных операций, возникающих при оказании услуг по переводу денежных средств, выплатам и осуществлении других операций между субъектами, использующими счета в кредитных организациях.

Организации, оказывающие услуги в национальной платежной системе, обязаны соблюдать ряд норм и требований, установленных законом № 161-ФЗ от 27.06.2011. Они должны быть аккредитованы Центральным банком Российской Федерации и подлежать его регулированию.

Субъекты национальной платежной системы имеют определенные обязанности в сфере осуществления операций. Они должны обеспечивать конфиденциальность переводов, а также осуществлять контроль над финансовыми операциями, соблюдать антикоррупционные и антиотмывочные меры.

Регулирование национальной платежной системы осуществляется Центральным банком Российской Федерации. Он определяет порядок взаимодействия между организациями, устанавливает требования к безопасности платежей и оказанию услуг, а также контролирует соблюдение этих требований.