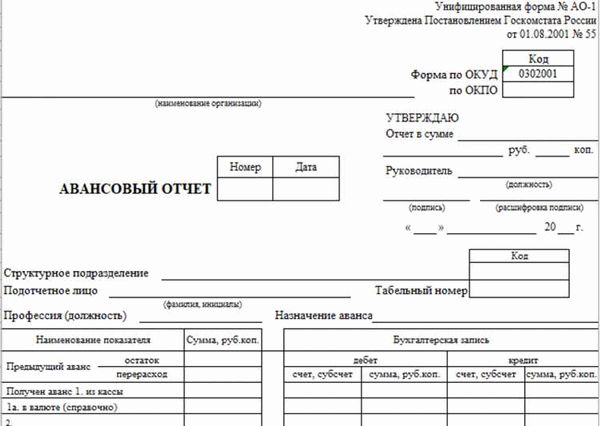

- Изменения в правилах подотчета с 2025 года

- Обязательность отчетности для организаций

- Расширенный перечень документов для подотчета

- Понятие «неликвидных активов» в отчетности

- Увеличение санкций за нарушение правил подотчета

- Автоматизированная система контроля отчетности

- Роль аудиторов в подотчете в 2025 году

- Влияние новых правил на малые и средние предприятия

2023 год обещает принести значительные изменения в систему подотчета. В соответствии с новыми правилами, предпринимателям и организациям придется соблюдать строже установленные требования и предоставлять более детальные отчеты о своей деятельности.

Одна из ключевых инноваций — это введение системы электронного подотчета. Теперь предприниматели должны будут представлять отчеты через специализированную электронную платформу. Это позволит упростить процесс подачи документов и снизить риск ошибок.

Дополнительные требования к отчетности также предполагают углубленное и более детальное представление финансовой информации. Это означает введение новых форматов и обязательной выгрузки данных из учетной системы. Предприниматели и организации должны будут представить данные о доходах, расходах, инвестициях и других операциях более полно и прозрачно.

В целом, новые правила подотчета в 2025 году направлены на повышение прозрачности и надежности системы отчетности. Они позволят контролировать более широкий круг операций и принимать более обоснованные решения в экономическом секторе. Однако, для многих предпринимателей это может означать необходимость внесения серьезных изменений в свою учетную систему и подготовку дополнительных отчетов.

Изменения в правилах подотчета с 2025 года

С 2025 года вступают в силу новые правила подотчета, которые повлияют на порядок их составления и предоставления. Эти изменения были внесены с целью облегчить процедуру подотчетности, сделать ее более прозрачной и удобной для всех участников.

Одной из главных новаций является переход к электронной форме подотчетных документов. Теперь все отчеты и документы должны быть представлены в электронном виде. Это позволит сократить бумажную работу, минимизировать вероятность ошибок при заполнении и ускорить процесс их обработки и проверки.

Также с 2025 года будет введено новое требование по обязательному указанию причины и цели совершения каждой потраченной суммы. Это позволит более точно контролировать расходы и их соответствие установленным нормам и правилам. Кроме того, будет введен лимит на сумму подотчетных расходов для каждого сотрудника, что также способствует контролю за использованием средств.

Для удобства составления и предоставления отчетных документов будет создан специальный онлайн-сервис, где сотрудники смогут быстро и легко заполнить необходимые поля и загрузить сканы необходимых документов. Такой подход позволит сделать процесс подотчетности более эффективным и удобным для всех участников.

Обязательность отчетности для организаций

В соответствии с новыми правилами подотчета, вступающими в силу с 2025 года, ужесточается обязательность предоставления отчетности со стороны организаций. Это означает, что каждая компания должна будет регулярно подавать отчеты о своей финансовой деятельности и иных важных показателях своего бизнеса.

Цель внедрения таких правил состоит в том, чтобы обеспечить большую прозрачность и достоверность финансовой информации, а также улучшить контроль со стороны государства и инвесторов. Обязательность отчетности поможет предотвратить возможные финансовые махинации и нечестное представление данных.

Для комфортного предоставления отчетности организациям будет предоставлен достаточный срок на подготовку и сдачу отчетов. Однако, упущение срока или представление неполной или недостоверной информации может повлечь за собой штрафы и другие административные меры со стороны контролирующих органов.

Важно отметить, что обязательность отчетности распространяется не только на крупные корпорации, но и на малый и средний бизнес. Даже если компания не является публичной, она все равно обязана предоставлять отчетность в соответствии с установленными правилами. Это позволит улучшить деловую репутацию компании и повысить ее доверие со стороны партнеров и клиентов.

В целом, обязательность отчетности для организаций является важным шагом к усилению прозрачности и контроля в сфере бизнеса. Законодательные изменения в области подотчетности стимулируют компании к более ответственному и честному ведению своей деятельности, что в конечном итоге приводит к устойчивому и развитому экономическому росту страны.

Расширенный перечень документов для подотчета

Согласно новым правилам подотчета, утвержденным на 2025 год, предусмотрено расширение перечня документов, которые необходимо предоставить при сдаче отчетности. Это связано с усилением контроля со стороны налоговых органов и повышением требований к прозрачности финансовой деятельности организаций.

В новом перечне документов значительно расширено количество отчетов и деклараций, которые необходимо заполнить и предоставить в налоговую службу. Пределы суммы и сроки подачи этих документов также были пересмотрены. Теперь отчетность должна быть предоставлена строго в установленные сроки, а нарушение сроков может повлечь за собой штрафные санкции.

Кроме того, расширенный перечень документов требует более детального представления информации о финансовой деятельности организации. Теперь в подотчет необходимо предоставить подробные отчеты о доходах и расходах, о движении денежных средств, о налоговых платежах и других финансовых операциях.

Важным нововведением является введение обязательного предоставления добавочных документов, подтверждающих достоверность предоставленной информации. Такими документами могут быть кассовые чеки, банковские выписки, договоры и счета-фактуры. Это поможет налоговым органам проверить правильность заполнения отчетов и деклараций, а также обнаружить возможные нарушения и злоупотребления.

В связи с расширением перечня документов для подотчета, компаниям необходимо внимательно изучить новые требования и своевременно привести в порядок финансовую документацию. Передача неполной или некорректно заполненной отчетности может привести к штрафам и ответственности сотрудников организации.

Понятие «неликвидных активов» в отчетности

В отчетности компании понятие «неликвидных активов» относится к активам, которые не могут быть легко проданы или преобразованы в наличные средства без потери значительной части их стоимости. Такие активы могут включать недвижимость, оборудование, запасы товаров или долгосрочные инвестиции.

Неликвидные активы могут быть проблемой для компании, так как они затрудняют управление ликвидностью и могут оказывать негативное влияние на финансовую устойчивость. В отчетности компаний неликвидные активы обычно отражаются в разделе «Долгосрочные активы» или «Нематериальные активы».

Оценка неликвидных активов в отчетности представляет определенные сложности, так как их стоимость может изменяться со временем. Компании обычно оценивают неликвидные активы на основе их рыночной стоимости или стоимости замены. В случае значительного снижения стоимости неликвидного актива, компания может решить его продать или списать из своей отчетности.

В целях финансового анализа и оценки эффективности управления активами, неликвидные активы часто выделяются отдельно или отражаются в виде пропорции от общего активного портфеля компании. Это позволяет увидеть, какие активы занимают бОльшую часть портфеля и могут потенциально быть преградой для сокращения расходов или улучшения финансовых результатов компании.

В целом, понимание и правильная отчетность по неликвидным активам являются важными аспектами финансового управления компании. Это позволяет объективно оценивать финансовую устойчивость компании и разрабатывать стратегии для оптимизации активного портфеля и повышения эффективности управления ресурсами.

Увеличение санкций за нарушение правил подотчета

В 2025 году ожидается ужесточение наказаний за нарушение правил подотчета. Государство принимает меры для борьбы с коррупцией и некорректным использованием средств организаций. Это связано с необходимостью честного и прозрачного учета расходов, а также контролем за их целевым использованием.

Санкции за нарушение правил подотчета будут значительно усилены в целях отпугивания потенциальных нарушителей. Причиной таких мер стало выявление многочисленных случаев нецелевого использования средств организаций и несоответствия отчетности действительности. Главной целью новых правил является предотвращение финансовых злоупотреблений и обеспечение честного обращения с средствами.

Будут введены новые штрафы и наказания, нарушители будут привлекаться к ответственности в соответствии с законом. Санкции будут включать как финансовые штрафы, так и возможность лишения права занимать ключевые должности или даже лишения свободы. Компании и организации также подвергнутся репутационному риску, который может серьезно повлиять на их деятельность и доверие со стороны партнеров и клиентов.

Такие меры принимаются для обеспечения прозрачности и законности финансовых операций, а также для создания условий для взаимодействия бизнеса и государства на основе правовых норм и принципов честной конкуренции. Важно отметить, что эти изменения будут повлиять не только на компании, но и на отдельных предпринимателей, на которых также распространяются новые правила и санкции.

Автоматизированная система контроля отчетности

В свете новых правил подотчета, вступающих в силу в 2025 году, особое внимание уделяется использованию автоматизированных систем контроля отчетности.

Автоматизированная система контроля отчетности позволяет значительно упростить и ускорить процесс подготовки и представления отчетности. С ее помощью можно автоматически собирать и анализировать данные, проверять их на соответствие правовым требованиям, формировать отчеты и передавать их в установленные сроки.

Одним из преимуществ автоматизированной системы контроля отчетности является возможность минимизации рисков ошибок и искажений данных. Система проводит проверку на наличие ошибок и несоответствий, автоматически выявляет расхождения в данных, что позволяет оперативно вносить исправления и предотвращать возможные проблемы.

Кроме того, автоматизированная система контроля отчетности предоставляет возможность удобного доступа к данным и отчетам в любое время. С помощью системы можно осуществлять мониторинг и анализ показателей, сравнивать данные за разные периоды, проводить сегментацию по различным параметрам и генерировать отчеты в нужном формате.

Автоматизированная система контроля отчетности становится неотъемлемой частью работы компаний, обеспечивая эффективность и надежность процессов подотчета. Она значительно упрощает работу с отчетностью и повышает качество данных, что в свою очередь способствует принятию обоснованных управленческих решений и повышению надежности финансовой информации.

Роль аудиторов в подотчете в 2025 году

В условиях изменений в правилах подотчета, роль аудиторов становится особенно важной. Аудиторы представляют независимую сторону, которая проверяет достоверность и объективность финансовой отчетности. Они имеют ключевую роль в обеспечении прозрачности и доверия к финансовой отчетности компании.

В 2025 году аудиторы должны будут активно вовлекаться в процесс подотчета и обеспечивать его соответствие новым требованиям. Они будут осуществлять комплексную проверку финансовой отчетности, включая проверку законности и достоверности отражения операций по подотчетным средствам.

Аудиторы будут отвечать за выявление возможных рисков и нарушений в процессе подотчета. Они будут проводить аудиторские проверки, анализировать финансовые операции и предоставлять рекомендации по улучшению контроля и соблюдения правил подотчета. Важным направлением их работы станет также проверка соответствия подотчетных операций законодательству и внутренним нормативным актам компании.

Кроме того, аудиторы будут активно взаимодействовать с сотрудниками компании, осуществляющими подотчетные операции. Они будут проводить обучение и консультации по правилам и процедурам подотчета, а также работать над совершенствованием внутренних контрольных механизмов. Такой подход позволит повысить качество подотчета и предотвратить возможные нарушения.

Влияние новых правил на малые и средние предприятия

Введение новых правил подотчета в 2025 году может оказать существенное влияние на деятельность малых и средних предприятий. Эти изменения повлекут за собой необходимость внесения корректировок в бухгалтерскую отчетность и изменение процессов ведения учета.

Во-первых, новые правила потребуют от малых и средних предприятий более детального и прозрачного учета расходов и доходов. Это может привести к необходимости более тщательно отслеживать и документировать все транзакции, что потребует дополнительных ресурсов и времени.

Во-вторых, предприятиям придется адаптировать свои системы учета и отчетности под новые требования. Многие малые и средние предприятия могут столкнуться с ограничениями в своей бухгалтерской инфраструктуре и необходимостью внедрения нового программного обеспечения или обучения сотрудников.

Кроме того, новые правила подотчета могут повлиять на финансовое состояние малых и средних предприятий. Введение более строгих правил подотчета может привести к увеличению расходов на учет и отчетность, что может отразиться на прибыльности и конкурентоспособности предприятий.

В целом, влияние новых правил на малые и средние предприятия будет зависеть от их готовности и возможностей приспособиться к изменениям. Необходимо аккуратно проработать все аспекты новых правил, обеспечить соответствие требованиям и гарантировать эффективную адаптацию предприятий к изменяющейся бухгалтерской практике.