- Признаки, обнаруживаемые у номинального директора

- Важность наличия номинального директора для компании

- Как налоговая служба собирает доказательства нарушения положений статьи 80 НК РФ

- Проверка организации налоговыми органами по месту нахождения

- Номинальный руководитель: освобождение от субсидиарной ответственности, снижение риска

- Аннулирование налоговых деклараций: последствия и способы избежать

- Проверка банковского счета: зачем и как проходит

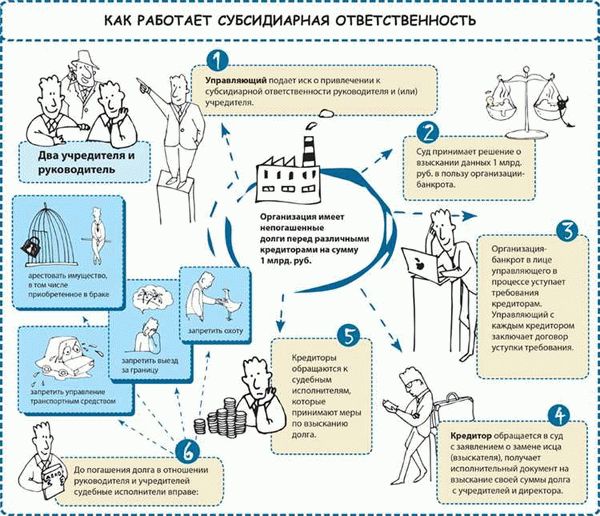

Вопрос о субсидиарной ответственности является актуальным для многих компаний и их директоров. Ошибки в учете, нарушения налоговых законов и другие факторы могут привести к тому, что директор организации становится объектом претензий и даже судебного преследования. Как избежать такой ответственности и защитить свои интересы?

Основной инструмент для избежания субсидиарной ответственности — создание номинального директора. Это лицо, которое фигурирует в организации только на бумаге и не имеет реальной связи с ее деятельностью. Пункта 9 статьи 185 налогового кодекса РФ устанавливает признаки номинального директора и условия, при наличии которых директор не признается номинальным.

Чтобы доказать, что директор не является номинальным, необходимо собрать документы, можно привести установленные внутренними службами компании требования к номинальному директору, к кому они адресованы и каковы обязанности такого директора. Привести декларации о доходах и имуществе номинального директора, а также информацию о его долгах.

Одним из наиболее распространенных способов избежать субсидиарной ответственности является аннулирование или уменьшение номинального капитала компании. Если налоговые органы выявляют нарушения со стороны директора, их основанием должны быть доказательства его нахождения на месте или его причастности к нарушению. В случае, если руководитель организации имеет трудовой договор с иной компанией, то передать фотокопии трудового договора и копии трудовых книжек работников.

Признаки, обнаруживаемые у номинального директора

Номинальный директор – это лицо, которое формально занимает должность руководителя компании, но на самом деле не принимает активного участия в управлении организацией. У него отсутствует реальная власть и полномочия, а его функции сводятся только к выполнению формальных обязанностей. Однако, хотя номинальный директор фактически не управляет предприятием, на него может быть возложена субсидиарная ответственность согласно статьям НК РФ.

Признаки номинального директора могут быть выявлены на основе анализа документов компании и внутренней организации. Один из таких признаков – отсутствие активной роли номинального директора в принятии решений и управлении, что может быть обнаружено при проверке банковских счетов и документов, связанных с финансовой деятельностью организации.

Вторым признаком номинального директора является его незнание деловых операций, правил и требований налоговой системы. Если руководитель компании не имеет необходимых знаний и опыта в сфере налогообложения, это может свидетельствовать о том, что он является номинальным директором.

Другим признаком номинального директора может быть нахождение в других организациях, где он также занимает должность руководителя. Кроме того, номинальный директор может не быть знаком с основными положениями и требованиями, касающимися его должностных обязанностей.

Доказательства нахождения номинального директора в состоянии субсидиарной ответственности могут включать не только указанные признаки, но и нарушение ответственности по уплате налоговых и банковских долгов компании, анилирование деклараций и умышленное сокрытие информации о финансовых операциях.

Для избежания субсидиарной ответственности и освобождения от долгов компании, номинальный директор должен применять правильную бухгалтерскую политику, а также быть внимательным к действиям органов налоговой службы. Также, номинальный директор должен соблюдать требования российского законодательства и избегать нарушения положений НК РФ.

Для проверки наличия признаков номинального директора можно обратиться к налоговым органам или специализированным агентствам, которые проводят аудит компании по соответствующим пунктам. Пункт 5 проверки финансовой деятельности компании на предмет нахождения номинального директора может помочь выявить факты нарушений ответственности.

Важность наличия номинального директора для компании

Наличие номинального директора в компании имеет большое значение для ее безопасности и снижения риска субсидиарной ответственности. Одной из главных задач номинального директора является выполнение организационно-правовых документов компании, таких как учредительные документы, устав компании и др. Помимо этого, номинальный директор также заботится о соблюдении налоговых и банковских деклараций, собирает доказательства в случае проверки налоговой службой или других органов контроля.

Для предотвращения возможной субсидиарной ответственности руководитель компании должен быть осведомлен о том, что наличие номинального директора является обязательным требованием. Согласно пункту 5 статьи 80 НК РФ, если организации будет назначен номинальный директор, у нее будет возможность избежать ответственности при условии соблюдения законных требований.

В случае нарушения положений НК РФ и отсутствия номинального директора, налоговая служба выявляет признаки нарушения и может применить меры ответственности к организации, такие как проверка документов, аннулирование налоговых вычетов, положенных организации, и даже освобождение от налоговых долгов. Также отсутствие номинального директора может стать основанием для налоговой службы признать организацию фиктивной.

Поэтому, чтобы избежать возможных проблем и снизить риски субсидиарной ответственности, компании необходимо иметь номинального директора, который будет выполнять свои обязанности в соответствии с требованиями законодательства.

Как налоговая служба собирает доказательства нарушения положений статьи 80 НК РФ

В случае возникновения сомнений в выполнении директором компании своих обязанностей, налоговые органы проводят проверку финансовой деятельности данной организации. Проверка начинается с запроса у банковского учреждения счетов компании, а также у директора организации.

На этом этапе служба собирает доказательства, у которых есть признаки нарушения положений статьи 80 НК РФ. В ходе проверки налоговые органы выявляют наличие номинального директора или организации, а также факты использования номинального директора для покрытия долгов или уменьшения налоговых обязательств.

Для сбора доказательств служба запрашивает документы, в которых могут быть фиксированы признаки нарушения. Это могут быть финансовые документы, бухгалтерские отчеты, декларации об уплате налогов, договоры, акты о выполненных работах и другие документы, связанные с финансовой деятельностью компании.

Кроме того, налоговые органы проводят дополнительные мероприятия, такие как выездные проверки, осмотр места нахождения организации и ее деятельности, а также допросы руководителя и сотрудников компании.

Основной целью сбора доказательств является выявление фактов нарушения положений статьи 80 НК РФ, позволяющих налоговым органам применить меры ответственности к директору или организации. Такие меры могут включать в себя аннулирование деклараций, освобождение от налоговой ответственности, увеличение налоговых обязательств и другие санкции.

Таким образом, налоговая служба активно собирает доказательства нарушения положений статьи 80 НК РФ, используя различные методы и проверяя финансовую деятельность компании, чтобы избежать субсидиарной ответственности директоров и организаций.

Проверка организации налоговыми органами по месту нахождения

Проверка организации налоговыми органами по месту нахождения является одной из процедур, которую проводят налоговые службы для выявления признаков нарушения налоговых законодательств и субсидиарной ответственности. В ходе такой проверки налоговая служба освобождается от доказательства, что директор компании несет ответственность за налоговые долги и нарушения.

Для избежания субсидиарной ответственности и аннулирования документов, налоговые службы выявляют признаки номинального руководителя и нарушения законодательных положений. Они проверяют компанию на предмет наличия номинального директора, оформления некорректных деклараций и налоговых документов, а также наличия несоответствий между бухгалтерскими и банковскими счетами.

В ходе проверки налоговой службой по месту нахождения компании, налоговые органы выявляют факты сокрытия доходов, недекларирования налоговых обязательств и другие нарушения. В случае выявления нарушений, налоговые органы имеют право применить меры ответственности, в том числе осуществить субсидиарную ответственность директора компании за налоговые долги.

Важно отметить, что налоговые органы имеют право провести проверку организации по месту нахождения не более 1 раза в 3 года, за исключением случаев, предусмотренных законодательством. Также налоговые органы имеют право проверить компанию в течение двухлетнего срока с момента получения отчетной документации.

Для предотвращения субсидиарной ответственности и возможного аннулирования документов, компании следует внимательно следить за соблюдением налоговых требований, вести правильную бухгалтерию, составлять и представлять отчетные документы своевременно, а также устранять выявленные нарушения в сфере налогообложения. Таким образом, организации смогут избежать субсидиарной ответственности и сохранить свою репутацию.

Номинальный руководитель: освобождение от субсидиарной ответственности, снижение риска

Организации часто сталкиваются с проблемой, когда их деятельность не соответствует требованиям налоговых органов. В таких случаях возникает риск субсидиарной ответственности для руководителей компании. Но зачем подвергать себя такому риску, когда можно избежать его?

Признаки номинального руководителя, как правило, выявляются налоговыми органами при проверке компании. Налоговая служба собирает доказательства нарушения положений Налогового кодекса, деклараций, аннулирование документов и других доказательств нарушения. Если компания находится в состоянии нарушения и имеет долги перед государством, то номинальный директор может быть признан ответственным по статье 80 НК РФ.

Как избежать субсидиарной ответственности и снизить такой риск? Во-первых, компания должна осуществлять реальную экономическую деятельность, а не являться фиктивной организацией. Во-вторых, необходимо соблюдать требования налогового законодательства, своевременно предоставлять отчетность и платить налоги.

Также важно выбрать надежного руководителя, который будет не только номинально занимать должность, но и активно участвовать в управлении. Номинальный директор должен понимать риски, связанные с осуществлением деятельности компании, и принимать все необходимые меры для их снижения.

Если руководитель компании осознает, что он может быть признан ответственным по субсидиарной ответственности, то для него важно заранее проконсультироваться с юристами и налоговыми специалистами, чтобы правильно организовать свою деятельность и избежать возможных проблем.

Аннулирование налоговых деклараций: последствия и способы избежать

Аннулирование налоговых деклараций – одно из возможных следствий нарушения положений налогового законодательства РФ. Но зачем такой отчетности многие компании и их директора собирают к платежу в Минфин или в ФНС? Есть несколько причин для этого.

Во-первых, номинальный директор не может быть полностью освобожден от ответственности в случае выявления нарушений налоговых законов. Во-вторых, налоговые органы РФ могут проверить документы компании, включая налоговые декларации, и выявить нарушение пунктов налогового законодательства.

При нарушении пункта 5 статьи 80 НК РФ у руководителя организации могут возникнуть признаки субсидиарной ответственности. Как избежать такой ответственности?

- Необходимо уменьшить налоговые риски путем доказательства, что руководитель не находился в месте нахождения компании во время заполнения и подписания декларации.

- Важно также предоставить налоговым органам документы, подтверждающие отсутствие доступа руководителя к банковскому и номинальному счету компании.

- Необходимо также учитывать при проверке деклараций наличие пунктов, в которых налоговая служба может выявить нарушения.

- В случае аннулирования налоговых деклараций рекомендуется обратиться к юристам, специализирующимся в этой области, чтобы получить подробные рекомендации и защитить свои интересы.

Таким образом, избежать субсидиарной ответственности и последствий аннулирования налоговых деклараций возможно, если соблюдать положения налогового законодательства РФ и принять необходимые меры предосторожности при проверке документов налоговыми органами.

Проверка банковского счета: зачем и как проходит

Проверка банковского счета – одна из важных мер, направленных на избежание субсидиарной ответственности руководителя организации. В случае обнаружения нарушений и признаков нахождения номинального директора, органами налоговой службы могут быть приняты решения об отмене уменьшения налоговыми органами ответственности, а также о взыскании задолженности по налоговым декларациям.

Проверка банковского счета служит для выявления доказательств фиктивности такого счета и его использования в целях уклонения от налогообложения. Директор организации, который фигурирует в документах как номинальный, несет ответственность перед налоговыми органами на основании статьи 80 НК РФ. Цель проверки банковского счета – доказать наличие нарушений и обнаружить признаки фиктивности, которые могут послужить основанием для освобождения от субсидиарной ответственности.

В ходе проверки налоговая служба анализирует все документы, связанные с банковским счетом – договоры, выписки, платежные поручения и другие. Если выявляются нарушения и признаки номинального директора, такой счет может быть признан фиктивным, и руководитель организации может быть подвержен ответственности.

Органы налоговой службы в ходе проверки банковского счета также могут обращать внимание на налоговые декларации, по которым были приняты решения об уменьшении налоговых обязательств. Если выявляются нарушения при заполнении деклараций и их некорректность, руководитель организации может быть признан ответственным и оштрафован.

Объективность проверки банковского счета и выявление нарушений осуществляются на основании положений налогового и гражданского законодательства. Чтобы избежать субсидиарной ответственности, руководителю компании необходимо соблюдать все требования закона, предоставлять правильные и достоверные документы и не допускать нарушений в бухгалтерии и налоговой отчетности.