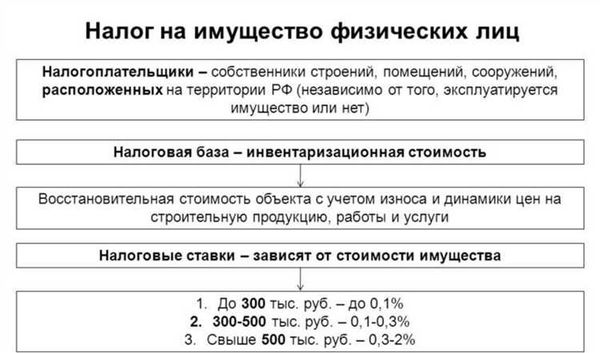

- Понятие и значение налога на имущество организаций

- Налоговая база и ставки налога

- Уплата налога на имущество организаций

- Сроки уплаты налога

- Особенности уплаты налога для отдельных категорий организаций

- Ответственность за неуплату налога

- Льготы и освобождения от налога на имущество организаций

- Контроль со стороны налоговых органов

Налог на имущество организаций является одним из наиболее значимых и важных налогов в России. Этот налог представляет собой платеж, который должны уплачивать все организации за использование их имущества. Он регулируется Федеральным налоговым кодексом и местными нормативными актами.

Ставка налога на имущество организаций устанавливается на муниципальном уровне и может варьироваться в зависимости от категории имущества. В среднем ставка составляет 1-2% от кадастровой стоимости объекта. Однако для некоторых категорий имущества, например, для земельных участков, ставка может быть увеличена.

Срок уплаты налога на имущество организаций устанавливается в порядке, установленном налоговым кодексом. Обычно налог уплачивается ежеквартально до 28-го числа первого месяца следующего квартала. Уплата налога производится налогоплательщиком самостоятельно путем перечисления денежных средств на счет налоговой инспекции.

Понятие и значение налога на имущество организаций

Налог на имущество организаций – это обязательный платеж, который взимается с юридических лиц за право владения, пользования и распоряжения имуществом, находящимся в их собственности.

Целью введения данного налога является получение государством доходов и стимулирование улучшения использования собственного имущества организаций. Пособствовать этому должна регулирующая роль налога, которая формируется с помощью выбора налоговой ставки и привязки ее к конкретным объектам налогообложения.

Что касается налоговой ставки, то она устанавливается местными органами власти и может варьироваться в пределах, определенных законодательством. Кроме того, ставка может меняться в зависимости от категорий налогоплательщиков и их имущественного положения.

Важно отметить, что налог на имущество организаций выплачивается в течение определенного срока, который также устанавливается законодательством. Он должен быть соблюден налогоплательщиками, иначе им грозят штрафные санкции.

Налоговая база и ставки налога

Налоговая база по налогу на имущество организаций определяется как совокупная стоимость всех имущественных объектов, принадлежащих организации на первое число налогового периода. В налоговую базу включаются недвижимое и движимое имущество, за исключением специальных объектов, освобожденных от налогообложения.

Минимальная ставка налога на имущество организаций устанавливается федеральным законодательством и обычно составляет 0,1% от налоговой базы. Однако субъекты федерации могут устанавливать свои ставки, не превышающие определенных ограничений.

С точки зрения налогоплательщика, ставка налога на имущество организаций может быть фиксированной или прогрессивной. Фиксированная ставка означает, что налоговая ставка не зависит от стоимости имущества и остается постоянной. Прогрессивная ставка предусматривает возрастание налоговой ставки с увеличением стоимости имущества. Это означает, что с ростом налоговой базы увеличивается и сумма налога, который должна уплатить организация.

Налог на имущество организаций уплачивается ежегодно в течение установленного срока. Срок уплаты может различаться в зависимости от региона и устанавливается налоговым органом. Обычно срок уплаты налога составляет один месяц с момента получения налогового уведомления. Наиболее распространенной формой уплаты налога является банковский перевод или платежное поручение, которое можно отправить по почте или через электронные системы расчетов.

Уплата налога на имущество организаций

Налог на имущество организаций является одним из важных налоговых платежей, который обязаны уплачивать юридические лица. Каждая организация, владеющая имуществом, включая здания, сооружения, оборудование и другие активы, обязана регулярно платить этот налог.

Срок уплаты налога на имущество организаций устанавливается законодательством РФ и зависит от региона и вида организации. Обычно налоговый период составляет один календарный год, а срок уплаты налога начинается с января и заканчивается в декабре. Конкретные сроки могут быть уточнены в налоговом кодексе регионального уровня.

Ставка налога на имущество организаций также устанавливается законодательством РФ и может различаться в зависимости от региона и вида организации. Она может быть установлена в процентном отношении к кадастровой стоимости имущества или в виде фиксированной суммы за единицу имущества.

Уплата налога на имущество организаций важна для формирования доходной части бюджета региона. Деньги, полученные от уплаты этого налога, могут быть направлены на развитие социальной сферы, инфраструктуры и других областей, повышения качества жизни жителей региона.

Организации, не уплачивающие налог на имущество, могут быть подвержены негативным последствиям, включая штрафы и санкции со стороны налоговой службы. Поэтому важно своевременно и правильно уплачивать этот налог, чтобы избежать проблем и обеспечить законность своих действий.

Сроки уплаты налога

Сроки уплаты налога на имущество организаций устанавливаются в соответствии с налоговым законодательством Российской Федерации.

Обычно налог на имущество организаций уплачивается ежегодно, и сроки его уплаты зависят от календарного года.

Для большинства организаций срок уплаты налога устанавливается до 1 мая следующего после отчетного года.

Однако, для отдельных категорий налогоплательщиков могут быть установлены иные сроки уплаты налога.

В случае нарушения сроков уплаты налога на имущество организаций, налоговые органы могут применить штрафные санкции, включая начисление пени и штрафов за каждый день просрочки.

Для своевременной и правильной уплаты налога рекомендуется обращаться за консультацией к специалистам в области налогового права или использовать электронные сервисы налоговых органов, позволяющие осуществлять уплату налога онлайн и получать информацию о сроках уплаты.

Особенности уплаты налога для отдельных категорий организаций

1. Крупные предприятия

Налог на имущество для крупных предприятий имеет свои особенности. Для определения ставки налога используется особый алгоритм, учитывающий общую стоимость имущества предприятия. Также крупные предприятия обязаны уплачивать налог на имущество ежегодно в установленные сроки. При этом налоговая база составляется на основе бухгалтерских данных и других подтверждающих документов о стоимости имущества.

Исчисление налога также зависит от региона, в котором расположено предприятие. Величина ставки может различаться в зависимости от налоговых преференций и местных законов. Кроме того, крупные предприятия могут претендовать на различные налоговые льготы и скидки, что делает уплату налога на имущество более гибкой и выгодной.

2. Малые и средние предприятия

Для малых и средних предприятий существуют специальные налоговые ставки на имущество. Они определены в зависимости от общей стоимости активов компании и варьируются в пределах, установленных законодательством. Расчет налога производится ежегодно на основе данных о стоимости имущества, указанных в отчетности организации.

Важно отметить, что малые и средние предприятия могут быть освобождены от уплаты налога на имущество в течение первых лет своей деятельности. Это специальная мера поддержки, которая помогает молодым компаниям развиваться и укреплять свою финансовую позицию.

3. Отраслевые особенности

Уплата налога на имущество имеет свои особенности в зависимости от отрасли, в которой работает организация. Например, для сельскохозяйственных предприятий или организаций, занимающихся добычей полезных ископаемых, предусмотрены специальные льготы и сниженные ставки налога.

Также отраслевые особенности учитываются при оценке налоговой базы. Возможности для оптимизации налоговых платежей могут быть различными в зависимости от сферы деятельности организации. Это важно учитывать при уплате налога на имущество, чтобы избежать лишних издержек и сохранить конкурентоспособность на рынке.

Ответственность за неуплату налога

Невыполнение обязательств по уплате налога на имущество организаций может повлечь за собой серьезные юридические последствия и нести ответственность перед государством. Главный инструмент воздействия на налогоплательщиков в случае неуплаты налога – это применение штрафных санкций.

Предусмотрены различные виды штрафов за нарушение порядка уплаты налога на имущество организаций. В случае неуплаты налога в установленный срок может быть применен штраф в виде процентов от неуплаченной суммы. Размер и сроки начисления процентов определяются законодательством.

- При задержке уплаты налога до 30 дней штраф может составить 0,1% от суммы задолженности за каждый день просрочки;

- При задержке уплаты налога более 30 дней и менее 180 дней, штраф может составить 0,15% от суммы задолженности за каждый день просрочки;

- При задержке уплаты налога более 180 дней, штраф может составить 0,2% от суммы задолженности за каждый день просрочки.

Помимо начисления процентов, налоговые органы могут применить иные виды штрафных санкций, такие как оштрафование, возмещение убытков и даже уголовное преследование. Помимо штрафа налогоплательщик может нести ответственность перед налоговыми органами за недостоверность представленных сведений о налогооблагаемом имуществе.

Поэтому, для избежания негативных последствий, рекомендуется своевременно и правильно расчетывать и уплачивать налог на имущество организаций в установленный срок, а также быть внимательным и тщательным при представлении информации о налоговой базе. Своевременное исполнение налоговых обязательств позволит избежать применения штрафных санкций и поддерживать доверие со стороны налоговых органов.

Льготы и освобождения от налога на имущество организаций

Налог на имущество организаций является одним из налогов, которые организации обязаны уплачивать в бюджеты разных уровней. Однако, существуют льготы и освобождения, которые могут применяться к определенным субъектам налогообложения, позволяющие снизить размер налоговых платежей.

Основные льготы и освобождения:

- Освобождение от налогообложения на новое имущество. При приобретении нового имущества в течение определенного срока (например, 3 года), предприятия могут быть освобождены от налогового обязательства на эту продукцию.

- Льготы для социально значимых организаций. Организации, которые занимаются социально значимой деятельностью в области здравоохранения, образования, культуры или спорта, могут получить освобождение от налога на имущество.

- Льготы для малого и среднего бизнеса. Организации, классифицированные как малые или средние предприятия, могут иметь право на сниженную ставку налога на имущество или освобождение от его уплаты в течение определенного периода времени.

Дополнительные льготы и освобождения:

- Льготы для инновационных предприятий. Организации, занимающиеся инновационной деятельностью и разработкой новых технологий, могут получить освобождение от налога на имущество или сниженные ставки налогообложения.

- Освобождение от налога на имущество в зоне особых экономических режимов. Организации, находящиеся в зоне особых экономических режимов, могут быть освобождены от уплаты налога на имущество, что способствует привлечению инвестиций и развитию экономики региона.

Важно отметить, что льготы и освобождения от налога на имущество организаций могут различаться в зависимости от региона и субъекта налогообложения. Предоставление льгот определяется законодательством и нужно обращаться к соответствующему закону или государственным органам для получения подробной информации.

| Тип льготы | Категория организаций | Условия применения |

|---|---|---|

| Освобождение от налогообложения на новое имущество | Все предприятия | При приобретении нового имущества в течение определенного срока |

| Льготы для социально значимых организаций | Организации в сфере здравоохранения, образования, культуры или спорта | Осуществление социально значимой деятельности |

| Льготы для малого и среднего бизнеса | Малые и средние предприятия | Классифицированные как малые или средние предприятия |

| Льготы для инновационных предприятий | Организации, занимающиеся инновационной деятельностью | Разработка новых технологий |

| Освобождение от налога на имущество в зоне особых экономических режимов | Организации в зонах особых экономических режимов | Расположение в зонах особых экономических режимов |

Контроль со стороны налоговых органов

Налог на имущество организаций является одним из видов налоговых обязательств, которые проверяются и контролируются налоговыми органами. Контроль со стороны налоговых органов осуществляется с целью обеспечения соблюдения налогового законодательства и правил уплаты данного налога.

Один из основных инструментов контроля со стороны налоговых органов — проведение налоговых проверок. В ходе таких проверок уполномоченные сотрудники налоговых органов анализируют документы и информацию, представленную организацией, проверяют правильность расчета налога на имущество и своевременность его уплаты. В случае выявления нарушений налоговых обязательств, организации могут быть наложены штрафы и санкции.

Кроме того, налоговые органы осуществляют контроль за правильностью заполнения деклараций по налогу на имущество организаций. Они анализируют представленные документы, проверяют соответствие информации в декларации фактическим данным об имуществе организации. При выявлении неточностей или ошибок, организация может быть обязана внести корректировки и доплатить недостающую сумму налога.

Также налоговые органы проводят мониторинг и анализ обращений организаций и граждан, связанных с налогом на имущество. В случае выявления массовых жалоб или нарушений в сфере уплаты данного налога, налоговые органы могут провести дополнительные проверки и принять соответствующие меры. Это также способствует поддержанию справедливости и соблюдению налоговых обязательств со стороны организаций.