- Зачем нужны показатели рентабельности?

- Анализ рентабельности продаж

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность собственного капитала (ROE)

- Способы повышения рентабельности

- Коэффициент рентабельности активов: что это такое и как его рассчитать

- Коэффициент рентабельности активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Показатели рентабельности и их значимость

- Анализ рентабельности: базовые моменты для оценки значений

- Анализ рентабельности продаж

- Рентабельность основных производственных фондов (ROFA)

Коэффициент рентабельности активов является одним из основных показателей эффективности и рентабельности компании. Он показывает, какую прибыль получает компания от использования своих активов, то есть отложенных или текущих ресурсов, при ведении бизнеса. Коэффициент рентабельности активов очень важен для анализа финансового состояния и управленческого принятия решений в компании.

Для расчета коэффициента рентабельности активов используется специальная формула, которая позволяет вычислить отношение прибыли компании к ее активам. Формула расчета выглядит следующим образом:

Коэффициент рентабельности активов = Чистая прибыль / Сумма активов

Значение коэффициента рентабельности активов может быть различным в зависимости от отрасли и размеров компании. Обычно рентабельность активов выражается в процентах и может быть положительным или отрицательным.

Зачем нужны показатели рентабельности?

Показатели рентабельности, в том числе коэффициент рентабельности активов, являются важными инструментами для оценки финансовой составляющей компании. Они помогают определить эффективность использования активов и рассчитать прибыльность бизнеса.

Анализ рентабельности позволяет оценить финансовую устойчивость и конкурентоспособность компании, выявить проблемные сегменты бизнеса и разработать стратегию улучшения финансовых показателей.

Анализ рентабельности продаж

Одним из ключевых показателей рентабельности является коэффициент рентабельности продаж, который показывает, сколько прибыли приходится на одну единицу продажи. Для его расчета используется следующая формула:

Коэффициент рентабельности продаж = Чистая прибыль / Выручка от продаж

Рентабельность продаж позволяет оценить эффективность управления затратами и ценообразованием, а также определить, какая часть выручки остается в виде чистой прибыли для компании.

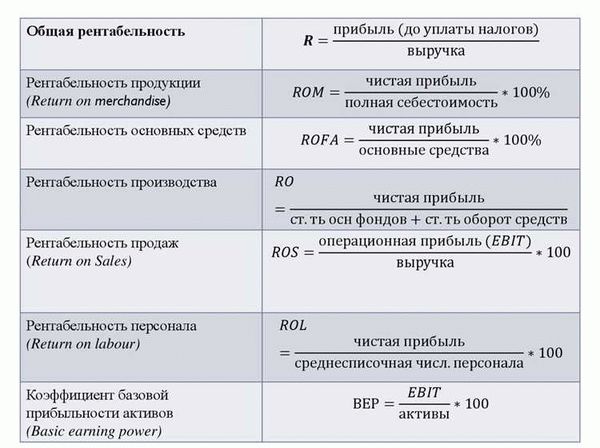

Рентабельность основных производственных фондов (ROFA)

Еще одним показателем рентабельности является рентабельность основных производственных фондов (ROFA), который показывает, какую прибыль получает компания от использования своих производственных активов. Для расчета используется следующая формула:

ROFA = Чистая прибыль / Стоимость основных производственных фондов

ROFA позволяет оценить эффективность использования основных производственных активов и выявить возможности для их улучшения.

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала (ROE) является одним из важнейших показателей, характеризующих эффективность использования собственных средств компании. ROE показывает, сколько прибыли генерируется на каждую единицу собственного капитала. Расчет ROE производится по следующей формуле:

ROE = Чистая прибыль / Собственный капитал

ROE позволяет оценить прибыльность инвестиций в компанию и ее финансовую устойчивость.

Способы повышения рентабельности

Для повышения рентабельности компании можно использовать различные стратегии и техники. Например, компания может снизить затраты, улучшить управление запасами, повысить эффективность использования активов, оптимизировать ценообразование, разработать новые продукты или услуги.

Ключевым моментом при выборе стратегии повышения рентабельности является анализ финансовых показателей и определение наиболее уязвимых областей бизнеса. Повышение рентабельности требует системного подхода и постоянного мониторинга финансовой деятельности компании.

Коэффициент рентабельности активов: что это такое и как его рассчитать

Коэффициент рентабельности активов — это показатель, который позволяет оценить эффективность использования активов компании для получения прибыли. Он показывает, какая часть активов компании приносит доход. Чем выше значение этого показателя, тем более рентабельно используются активы компании.

Формула рассчета коэффициента рентабельности активов следующая: Рентабельность активов = Чистая прибыль / Средние активы. Чистая прибыль рассчитывается как разница между выручкой и затратами компании за определенный период времени. Средние активы рассчитываются как полусумма активов в начале и конце периода.

Нормальное значение коэффициента рентабельности активов зависит от отрасли и специфики компании. Однако, высокое значение показателя означает, что компания эффективно использует свои активы для получения прибыли. Низкое значение может свидетельствовать о неэффективном использовании активов или низкой рентабельности бизнеса.

Примеры использования коэффициента рентабельности активов могут включать сравнение значения данного показателя для разных периодов времени или сравнение с аналогичными компаниями в отрасли. Это поможет выявить тенденции в использовании активов и оценить конкурентоспособность компании.

Таким образом, расчет коэффициента рентабельности активов позволяет оценить эффективность использования активов компании для получения прибыли. Этот показатель является важным инструментом для анализа рентабельности бизнеса и помогает выявить потенциальные направления повышения рентабельности.

Коэффициент рентабельности активов: формула по балансу

Коэффициент рентабельности активов — это показатель, который позволяет определить эффективность использования активов компании для генерации прибыли. Он показывает, сколько прибыли приходится на каждый рубль активов.

Формула для расчета коэффициента рентабельности активов по балансу выглядит следующим образом:

Коэффициент рентабельности активов = Прибыль компании / Средние активы

Для расчета необходимо знать прибыль компании за определенный период, а также средние активы компании за тот же период. Средние активы можно рассчитать, сложив значение активов в начале и в конце периода и разделив их на 2.

Значение коэффициента рентабельности активов показывает, какая часть активов компании приносит прибыль. Чем выше значение коэффициента, тем более рентабельными являются активы компании.

Нормальное значение коэффициента рентабельности активов зависит от отрасли и конкретных условий компании. Величина коэффициента может быть сравнена с аналогичными значениями конкурентов для оценки эффективности работы и конкурентоспособности компании.

Примеры использования коэффициента рентабельности активов:

- Оценка финансового состояния компании;

- Сравнение эффективности использования активов с другими компаниями;

- Определение эффективности инвестиций в активы;

- Выявление проблемных областей бизнеса, которые требуют улучшения эффективности использования активов.

Коэффициент рентабельности активов: нормативное значение

Коэффициент рентабельности активов является одним из ключевых показателей, позволяющих оценить эффективность использования активов компании. Он показывает, какая часть прибыли получена от использования активов компании и является нормальным значением для данного показателя.

Нормативное значение коэффициента рентабельности активов зависит от отрасли и конкретных условий компании. Оно может быть разным для разных компаний и изменяться со временем. Но в целом, чем выше значение коэффициента рентабельности активов, тем более эффективно используются активы компании.

Для расчета коэффициента рентабельности активов используется следующая формула: рентабельность активов = чистая прибыль / сумма активов. Чем выше значение показателя, тем более эффективно используются активы компании.

Примеры использования коэффициента рентабельности активов позволяют оценить уровень рентабельности различных компаний и сравнить их между собой. Например, если у компании A коэффициент рентабельности активов выше, чем у компании B, это может указывать на более эффективное использование активов компании A.

Важно отметить, что коэффициент рентабельности активов не является единственным показателем для оценки эффективности компании. Он должен рассматриваться в комплексе с другими финансовыми показателями, такими как рентабельность продаж, рентабельность основных производственных фондов и рентабельность собственного капитала.

Для повышения рентабельности активов компании можно использовать различные стратегии и методы, такие как оптимизация использования активов, снижение затрат, увеличение объема продаж и улучшение процессов в компании. Цель состоит в том, чтобы достичь и превысить нормативное значение коэффициента рентабельности активов и обеспечить стабильный рост и развитие компании.

Показатели рентабельности и их значимость

Показатели рентабельности являются важным инструментом для анализа эффективности использования активов компании. Они позволяют оценить, насколько успешно предприятие использует свои активы для генерации прибыли. Коэффициент рентабельности активов является одним из ключевых показателей рентабельности и показывает, какую прибыль компания получает от своих активов.

Расчет коэффициента рентабельности активов осуществляется по следующей формуле: Рентабельность активов = Чистая прибыль / Средние активы. Нормальное значение коэффициента рентабельности активов зависит от отрасли и конкретных условий, однако общий тренд составляет 5-10%. Если коэффициент рентабельности активов выше нормы, это может свидетельствовать о эффективном использовании активов компании.

Показатели рентабельности имеют большую значимость, так как они позволяют оценить финансовое состояние и эффективность компании. Анализ рентабельности помогает выявить проблемные зоны и потенциальные возможности для повышения прибыльности. Анализ рентабельности продаж позволяет оценить, насколько успешно компания конвертирует свои реализации в прибыль. Рентабельность основных производственных фондов показывает эффективность использования основных средств компании. Рентабельность собственного капитала отражает эффективность вложения собственных средств акционеров.

Для повышения рентабельности компании можно применить различные стратегии, такие как оптимизация использования активов, снижение затрат, увеличение объема продаж, внедрение новых технологий и улучшение управления процессами. Результаты анализа рентабельности позволяют компании принимать обоснованные решения для повышения эффективности и улучшения финансовых показателей.

Анализ рентабельности: базовые моменты для оценки значений

Показатель рентабельности активов является одним из основных критериев анализа финансового состояния и эффективности деятельности компании. Он показывает, насколько успешно компания использует свои активы для получения прибыли.

Формула расчета коэффициента рентабельности активов проста: рентабельность активов = прибыль / средние активы. Значение этого коэффициента позволяет оценить эффективность использования активов компании и сравнить ее с другими предприятиями или с отраслевым средним.

Анализ рентабельности активов включает в себя не только расчет коэффициента, но и его интерпретацию. Нормативное значение рентабельности активов зависит от отрасли и конкретных условий компании. Чтобы оценить показатель, необходимо сравнить его с предыдущими значениями этого показателя внутри компании и сравнить с аналогичными показателями конкурентов.

Анализ рентабельности активов также включает изучение динамики показателя. Если рентабельность активов растет со временем, это может указывать на улучшение эффективности использования активов компании. Если же показатель падает или находится на низком уровне, это может указывать на проблемы в управлении активами или в эффективности производственных процессов.

Примеры способов повышения рентабельности активов включают улучшение производительности, сокращение издержек, внедрение новых технологий, развитие новых рынков и диверсификацию бизнеса. Однако все эти меры должны быть основаны на анализе рентабельности и оценке потенциальной эффективности.

Анализ рентабельности продаж

Анализ рентабельности продаж является важным инструментом для оценки эффективности компании. Этот показатель показывает, какую прибыль компания получает от каждого рубля выручки от продаж. Рентабельность продаж позволяет оценить, насколько успешно компания использует свои активы для генерации прибыли.

Расчет коэффициента рентабельности продаж производится по следующей формуле: рентабельность продаж = чистая прибыль / выручка от продаж * 100%. Этот показатель выражается в процентах и позволяет определить, сколько процентов выручки компания сохраняет в виде прибыли.

Нормальное значение коэффициента рентабельности продаж зависит от отрасли и конкретных условий компании. Однако, обычно более высокое значение этого показателя является позитивным сигналом и указывает на хорошую эффективность компании.

Анализ рентабельности продаж позволяет сравнить производительность и эффективность компании с конкурентами в отрасли. Он также помогает выявить проблемные области, где эффективность можно повысить, и определить потенциальные способы улучшения процессов и использования ресурсов компании.

Примеры использования показателя рентабельности продаж включают сравнение коэффициента с предыдущими периодами компании, а также сравнение среднего значения в отрасли или с подобными компаниями. Этот анализ позволяет выявить тенденции и улучшить стратегию компании.

Рентабельность основных производственных фондов (ROFA)

Рентабельность основных производственных фондов (ROFA) — это показатель, который позволяет оценить эффективность использования активов компании в процессе производства. ROFA показывает, какую прибыль компания получает от каждого рубля, инвестированного в основные производственные фонды.

Формула для расчета рентабельности основных производственных фондов:

ROFA = (Прибыль от основных производственных фондов / Средняя стоимость основных производственных фондов) x 100%

Нормальное значение ROFA зависит от отрасли и конкретных условий компании. Обычно считается, что чем выше значение ROFA, тем более эффективно используются основные производственные фонды.

Например, если у компании прибыль от основных производственных фондов составляет 5 миллионов рублей, а средняя стоимость этих активов — 50 миллионов рублей, то ROFA будет равно 10%.

Анализ ROFA может помочь компании выявить проблемы в использовании основных производственных фондов и принять меры для их улучшения. Например, компания может решить оптимизировать процесс производства, сократить затраты на обслуживание оборудования или улучшить его эффективность.

Примечание: ROFA является одним из многих показателей рентабельности, которые используются при анализе финансового состояния компании. Он должен рассматриваться в контексте других факторов, таких как рентабельность активов и рентабельность собственного капитала, для получения более полной картины о финансовом состоянии компании.