В 2025 году предпринимателям следует быть готовыми к изменениям в налоговом законодательстве. Одно из важных нововведений касается оплаты взноса с дохода для индивидуальных предпринимателей, чей годовой доход превышает 300 тыс. рублей. Согласно поправкам, введенным в Налоговый кодекс, эти ИП будут обязаны уплачивать специальный взнос.

Взнос будет представлять собой 1% от суммы дохода сверх 300 тыс. рублей и будет удерживаться у ИП ежемесячно. Подобная мера принимается с целью уравнять налоговое бремя между различными видами предпринимательской деятельности и способствовать снижению социальных неравенств.

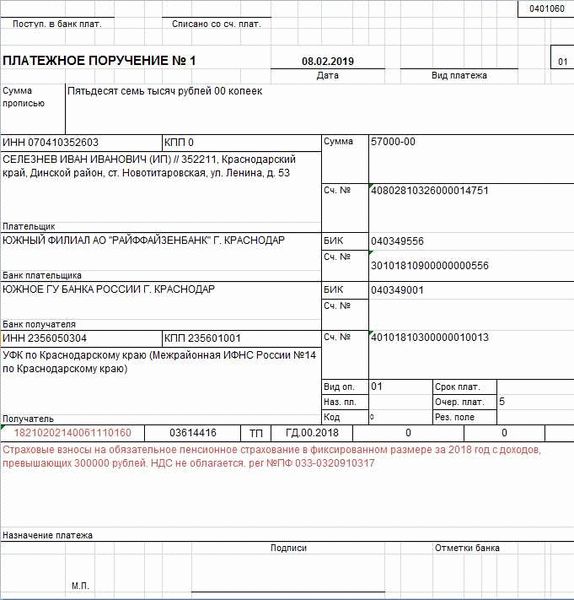

Оплата взноса с дохода ИП свыше 300 тыс. рублей станет обязательной с 1 января 2025 года. Порядок заполнения и представления декларации, а также сроки уплаты взноса будут установлены налоговыми органами. Важно отметить, что взнос не является налогом, а является дополнительной социальной страховкой ИП.

Новые правила оплаты взносов

С 2025 года ИП с доходом свыше 300 тыс. рублей должны будут платить взносы согласно новым правилам.

В соответствии с законодательством, предприниматели, получающие доходы свыше указанной суммы, обязаны будут выплачивать взносы на обязательное социальное страхование самозанятых.

Оплата взносов будет производиться на специальный счет в налоговой системе. Предпринимателю необходимо будет указать свой ИНН, период оплаты и сумму дохода, чтобы правильно рассчитать размер взноса.

Сумма взноса будет определяться ставкой, которая составит определенный процент от дохода предпринимателя. Сумма процента будет зависеть от величины дохода и будет рассчитываться автоматически в налоговой системе.

Новые правила оплаты взносов позволят упростить процедуру платежей ИП и обеспечить справедливость в распределении социальных выплат. Больше предпринимателей смогут сознательно исполнять свои обязанности по уплате взносов, что способствует развитию государства и обеспечению социальной защиты граждан.

Упрощенное налогообложение ИП

Упрощенное налогообложение является одним из способов регулирования налоговых обязательств индивидуальных предпринимателей (ИП) в России. Оно предусматривает более упрощенные правила расчета налогов и позволяет сократить количество отчетности перед государственными органами.

Система упрощенного налогообложения ИП была введена с целью поддержки предпринимательской деятельности и стимулирования развития малого бизнеса в стране. Она позволяет ИП иметь некоторые преимущества перед организациями, работающими по общей системе налогообложения.

Основные особенности упрощенной системы налогообложения ИП включают следующие:

- Фиксированную ставку налога на доходы вместо налогообложения по общей системе;

- Упрощенную систему учета доходов и расходов;

- Освобождение от уплаты налога на добавленную стоимость (НДС).

При этом, для субъектов, ведущих предпринимательскую деятельность с доходами свыше 300 тыс. рублей в год, может быть применена компенсационная ставка налога в размере 18% от превышения доходов над этой суммой. Это может быть актуально в случае, когда доходы ИП превышают установленный порог в 300 тыс. рублей.

Упрощенное налогообложение ИП является важным инструментом для поддержки предпринимательства и развития малого бизнеса в России. Оно позволяет снизить налоговую нагрузку на ИП, облегчить процесс ведения документации и расчетов с государственными органами, а также стимулирует рост и развитие малых предприятий.

Изменения с 2025 года

С 2025 года в России вступят в силу изменения в системе оплаты взноса с дохода индивидуальных предпринимателей, если их годовой доход превышает 300 тыс. рублей. Согласно новому порядку, ИП будут обязаны уплачивать взнос в Российский фонд социального страхования в размере 1% от суммы дохода свыше этой границы.

Данное изменение связано с введением новой налоговой системы в России. Это решение принято в целях сокращения бюджетного дефицита и улучшения финансового положения государства. Новый порядок оплаты взноса с дохода ИП будет действовать для всех предпринимателей, независимо от формы собственности и вида предпринимательской деятельности.

Взнос с дохода ИП свыше 300 тыс. рублей будет начисляться на основании годовой отчетности, которую ИП должны предоставлять в налоговые органы. Расчет взноса будет производиться налоговой службой на основе данных о доходах и расходах ИП за отчетный период.

Изменения в оплате взноса с дохода ИП свыше 300 тыс. рублей вступят в силу с 1 января 2025 года. ИП будут обязаны уплатить все необходимые взносы в течение года или в соответствии с установленным налоговым календарем. Невыполнение обязательств может привести к наложению пени и штрафов со стороны налоговых органов.

Оплата суммы свыше 300 тыс. рублей

Согласно изменениям в налоговом законодательстве, с 2025 года предприниматели-индивидуалы будут обязаны выплачивать государству сумму свыше 300 тыс. рублей с дохода. Это означает, что если доход ИП превышает указанную сумму, то предпринимателю придется уплатить дополнительный налог на разницу между доходом и порогом в 300 тыс. рублей.

Оплата суммы свыше 300 тыс. рублей производится в качестве дополнительного налога, который называется «подоходный налог с физических лиц». Этот налог является единой ставкой и составляет 13% от суммы, превышающей 300 тыс. рублей. То есть, если доход ИП составляет 350 тыс. рублей, то сумма налога будет рассчитываться только с разницы в 50 тыс. рублей.

Для оплаты суммы свыше 300 тыс. рублей предприниматель должен обратиться в налоговую инспекцию и заполнить соответствующую декларацию. В декларации необходимо указать сумму дохода и рассчитать налоговую обязанность. Оплата налога производится в установленные сроки, согласно действующему законодательству.

Важно отметить, что оплата суммы свыше 300 тыс. рублей не является автоматической и требует от предпринимателя активных действий. Несоблюдение данного требования может повлечь за собой штрафы и иные административные санкции. Поэтому рекомендуется своевременно ознакомиться с новыми правилами и учесть их при планировании и ведении бизнеса.

Условия и сроки оплаты

Оплата взноса с дохода ИП свыше 300 тыс. рублей в 2025 году осуществляется в соответствии с действующими законодательными актами и регламентирующими нормами.

Сроки оплаты взноса устанавливаются в соответствии с налоговым календарем и предусматривают периоды, в течение которых осуществляется оплата.

Плательщики обязаны оплатить взнос в установленные сроки, соблюдая правила о периодичности и порядке оплаты.

Оплата взноса может производиться в несколько этапов в соответствии с предоставляемыми налоговыми периодами.

Предприниматели могут выбирать удобный для себя способ оплаты, в том числе электронные платежные системы или банковские переводы.

При несоблюдении сроков оплаты взноса, предусмотрены штрафные санкции, устанавливаемые налоговым законодательством.