В 2025 году вступают в силу новые правила начисления пеней по налоговым задолженностям. Эти изменения влекут за собой ряд особенностей, которые следует учесть для правильного и своевременного уплаты обязательных платежей.

Одной из важных изменений является корректировка суммы пеней. Теперь пени будут начисляться до того момента, пока налогоплательщик не уплатит всю задолженность. Раньше пени начислялись за определенные периоды, что могло привести к сложностям при определении суммы задолженности.

Важно отметить, что новые правила также затрагивают порядок уплаты пеней. Если раньше пени учитывались отдельно от основных сумм, то с 2025 года они могут увеличить сумму задолженности. Это обстоятельство требует особого внимания со стороны налогоплательщиков.

Итак, в 2025 году начинают действовать новые правила начисления пеней по налоговым задолженностям, которые вносят определенные изменения в процесс уплаты обязательных платежей. Необходимость корректировки суммы пеней и учет их в общем объеме задолженности потребует от налогоплательщиков более тщательного подхода и своевременной оплаты налогов.

Как уплатить пени?

Начиная с 2025 года, уплата пени по налоговым задолженностям имеет свои особенности. Сумма пени за каждый период начисляется отдельно, то есть если у вас есть налоговые задолженности за несколько периодов, то вам придется уплатить пени за каждый из них.

Корректировка суммы пени может производиться в случает изменения срока погашения задолженности, например, при заключении рассрочки или стадии взыскания. Кроме того, сумма пени может быть скорректирована при наличии обстоятельств, признанных налоговыми органами.

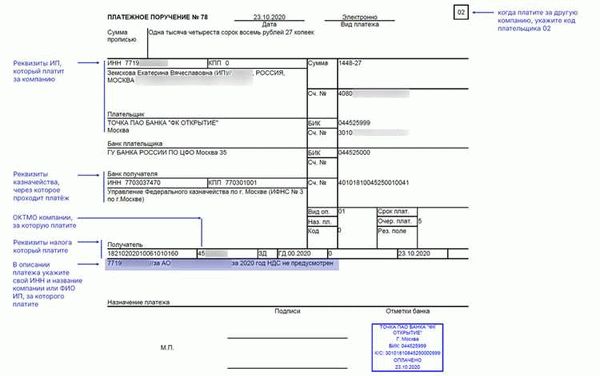

Чтобы уплатить пени, необходимо обратиться в налоговый орган и получить информацию о сумме задолженности и начисленных пенях. Для уплаты можно использовать различные способы: банковский перевод, электронные платежные системы или платежные терминалы.

Оплату пени необходимо произвести до указанного срока, иначе налоговый орган может приступить к проведению взыскания. При этом, необходимо учитывать, что сумма пени постоянно увеличивается с каждым днем просрочки, поэтому рекомендуется уплатить пени как можно скорее, чтобы избежать дополнительных затрат.

Особенности начисления пеней за периоды до 2025 г.

Начисление пеней за периоды до 2025 г. имеет свои особенности и требует понимания со стороны налогоплательщика. При неправильной уплате налогов за предыдущие годы появляется необходимость в перерасчете сумм пеней и их корректировке.

Одной из особенностей начисления пеней за периоды до 2025 г. является учет срока задолженности. Если налогоплательщик не уплатил налогов в срок, начисление пеней начинается со дня просрочки. Это создает дополнительную нагрузку на налогоплательщика, так как с каждым пройденным днем сумма пеней увеличивается.

Однако, начисление пеней за периоды до 2025 г. также может быть подвержено корректировке. При обнаружении ошибок или неправильного начисления пеней, налогоплательщик имеет право обратиться в налоговый орган для пересмотра суммы пени и ее корректировки в соответствии с действующим законодательством.

Как правило, начисление пеней за периоды до 2025 г. происходит автоматически на основе информации, предоставленной налогоплательщиком. Однако, налогоплательщик должен быть внимателен при заполнении декларации и соблюдении всех требований налогового кодекса, чтобы избежать неправильного начисления пеней.

Корректировка сумм пеней

Новые правила начисления пеней по налоговым задолженностям в 2025 г. устанавливают особенности в рассчете и корректировке сумм пеней, которые должен уплатить налогоплательщик.

Одной из основных изменений является период начисления пеней. В соответствии с новыми правилами, пени начинают начисляться с момента просрочки уплаты налоговых обязательств и будут учитываться до момента полного погашения задолженности.

Важно отметить, что установленные правила предусматривают возможность корректировки сумм пеней в зависимости от конкретного периода просрочки уплаты. Так, для разных периодов начисления пеней могут быть установлены различные процентные ставки.

Новые правила начисления пеней по налоговым задолженностям в 2025 г. вводятся с целью снижения ущерба для налогоплательщиков и обеспечения справедливости в рассчете сумм пеней за просрочку уплаты налоговых обязательств.