- Определение Упрощенной системы налогообложения (УСН)

- Кому доступна УСН в 2025 году?

- Отличия УСН от общей системы налогообложения

- УСН для индивидуальных предпринимателей

- УСН для юридических лиц

- Особенности учета и отчетности при использовании УСН

- Преимущества УСН по сравнению с общей системой налогообложения

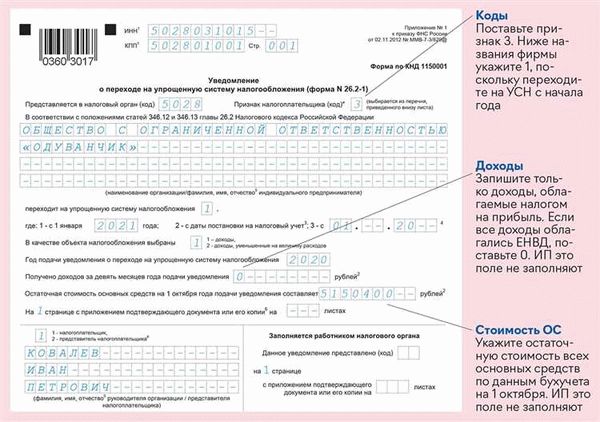

- Переход на Упрощенную систему налогообложения (УСН) в 2025 году

Упрощенная система налогообложения (УСН) является одним из видов налогообложения, предназначенным для малого и среднего бизнеса. В 2025 году ожидаются изменения в УСН, которые затронут ряд аспектов данной системы.

Одним из основных изменений будет увеличение границ дохода для применения УСН. Вместо текущих 150 миллионов рублей, граница будет увеличена до 300 миллионов рублей. Такое изменение позволит большему количеству предпринимателей воспользоваться УСН и упростить процесс налогообложения.

Другим важным изменением будет упрощение порядка расчета налогов по УСН. Предпринимателям будет предоставлена возможность вести бухгалтерский учет по системе онлайн-касс, что позволит сократить затраты на ведение бухгалтерии и упростить процесс уплаты налогов.

Также стоит отметить, что налоговые ставки по УСН могут быть изменены. Возможно, будет введена дифференцированная система ставок, которая будет зависеть от отрасли и объема доходов предприятия. Это позволит более точно учитывать особенности различных отраслей и достичь более справедливого налогообложения.

Определение Упрощенной системы налогообложения (УСН)

Упрощенная система налогообложения (УСН) – это специальная система налогообложения, которую могут выбрать некоторые категории предпринимателей. УСН представляет собой упрощенную версию налоговой системы, предназначенную для удобства и снижения налоговой нагрузки для предпринимателей.

УСН разделяется на несколько видов в зависимости от объема и вида деятельности предпринимателя. Каждый вид УСН имеет свои особенности и ограничения.

Для применения УСН необходимо соответствовать определенным критериям, включающим лимиты по обороту и количеству сотрудников. В случае превышения этих лимитов, предприниматель обязан перейти на общую систему налогообложения.

В рамках УСН предприниматель уплачивает налог на прибыль либо налог на доходы в зависимости от выбранного вида УСН. Особенностью этой системы является упрощенный порядок расчета и уплаты налогов, что делает ее привлекательной для небольших бизнесов и индивидуальных предпринимателей.

Новости и изменения в Упрощенной системе налогообложения регулярно вносятся в законодательство. В 2025 году планируется внести изменения в УСН с целью повышения удобства использования системы для предпринимателей и упрощения процесса учета и уплаты налогов. Эти изменения могут коснуться ставок налогов, порядка представления отчетности и других аспектов, влияющих на условия применения УСН.

Кому доступна УСН в 2025 году?

Упрощенная система налогообложения (УСН) в 2025 году доступна определенным категориям предпринимателей и организаций. Она является налоговым режимом, который позволяет снизить налоговую нагрузку и упростить учет и отчетность.

В соответствии с законодательством, УСН могут применять малые предприятия, а именно те, у которых общая сумма доходов за год не превышает определенный порог. В 2025 году этот порог составляет 150 миллионов рублей.

Кроме того, УСН могут использовать индивидуальные предприниматели, занимающиеся определенными видами деятельности. В частности, это могут быть такие отрасли как розничная торговля, услуги по ремонту, хозяйственные и бытовые услуги, медицинские и стоматологические услуги.

Для применения УСН необходимо также учитывать, что налоговый режим может быть доступен в зависимости от статуса налогоплательщика. Например, для юридических лиц, являющихся малыми предприятиями, УСН может быть доступен без ограничений, в то время как для индивидуальных предпринимателей возможно применение УСН только при сохранении статуса единственного учредителя.

В целом, Упрощенная система налогообложения в 2025 году доступна определенным категориям предпринимателей и организаций, удовлетворяющим требованиям по сумме доходов и видам деятельности, а также учитывающим статус налогоплательщика.

Отличия УСН от общей системы налогообложения

Упрощенная система налогообложения (УСН) является специальным режимом налогообложения для небольших предприятий и индивидуальных предпринимателей. Она отличается от общей системы налогообложения на ряд основных параметров.

- Оплата налогов. В отличие от общей системы налогообложения, где предприниматель платит несколько видов налогов (НДС, налог на прибыль и др.), при использовании УСН предприниматель платит только один налог — налог на доходы организаций.

- Ставка налога. УСН предусматривает фиксированную ставку налога в зависимости от вида деятельности и оборота предприятия. В общей системе налогообложения ставка налога может переменяться в зависимости от различных факторов.

- Учет убытков. В УСН нет возможности учесть убытки, возникшие в предыдущих периодах, как это происходит в общей системе налогообложения.

- Упрощенный учет. В УСН не требуется вести сложный бухгалтерский учет, который обязателен для предприятий, работающих по общей системе налогообложения. Это позволяет сэкономить время и деньги на услугах бухгалтера.

Использование УСН может быть выгодным для небольших предприятий, которым необходима простота и низкая стоимость ведения бизнеса. Однако стоит учитывать все плюсы и минусы данной системы налогообложения, прежде чем принимать решение о её применении.

УСН для индивидуальных предпринимателей

Упрощенная система налогообложения (УСН) предоставляет определенные преимущества индивидуальным предпринимателям при уплате налогов.

По УСН индивидуальным предпринимателям предоставляется возможность уплаты налогов в фиксированном размере, основываясь на выручке или доходе. При этом они освобождаются от оплаты налога на добавленную стоимость (НДС) и налога на прибыль.

Индивидуальные предприниматели, работающие по УСН, могут выбрать одну из двух систем налогообложения: единый налог на вмененный доход (ЕНВД) или упрощенную систему налогообложения доходов, полученных при осуществлении предпринимательской деятельности (УСН-Доход).

В случае выбора ЕНВД, индивидуальные предприниматели уплачивают налог в зависимости от рода деятельности и местонахождения предприятия, а сумма налога определяется органами исполнительной власти региона.

УСН-Доход предоставляет возможность уплаты налога в размере 6% от доходов для индивидуальных предпринимателей, осуществляющих торговую или услуги в сфере бытового обслуживания. Для остальных видов деятельности предусмотрена ставка налога в размере 15% от доходов.

УСН для юридических лиц

Упрощенная система налогообложения (УСН) представляет собой удобный налоговый режим для юридических лиц. Она позволяет значительно упростить процедуру ведения бухгалтерии и сэкономить время и ресурсы на налоговых платежах.

В рамках УСН для юридических лиц предусмотрены две системы налогообложения: УСН доходы и УСН доходы минус расходы. При выборе первой системы, налог рассчитывается исходя из общей величины доходов, а при выборе второй системы, налог рассчитывается на основе величины доходов минус расходов.

Плюсы УСН для юридических лиц включают упрощение учета доходов и расходов, уменьшение налогового бремени, отсутствие необходимости сдачи сложных отчетов и проведения ревизий. Кроме того, этот режим позволяет устанавливать удобные сроки уплаты налогов и предупреждает риск ошибок при заполнении документации.

Однако, стоит помнить, что УСН имеет свои ограничения и не подходит для всех видов деятельности. Некоторые категории предпринимателей не могут воспользоваться этим налоговым режимом, включая организации с обязательным аудитом, кредитные учреждения, страховые компании и др.

Все преимущества и ограничения УСН для юридических лиц следует учитывать перед принятием решения о переходе на этот налоговый режим. Необходимо внимательно изучить правила и условия применения УСН, а также провести анализ своей деятельности, на основе которого можно сделать правильный выбор.

Особенности учета и отчетности при использовании УСН

Упрощенная система налогообложения (УСН) предоставляет предпринимателям возможность упрощенного ведения бухгалтерии и отчетности. В рамках УСН действуют определенные особенности, которые требуют особого внимания со стороны бизнеса.

Первая особенность УСН заключается в том, что предприниматели, использующие данную систему, обязаны вести учет доходов и расходов по категориям. Это позволяет им получить налоговые вычеты и правильно установить ставку налога. При учете доходов и расходов рекомендуется применять метод начисления.

Другая важная особенность УСН – специфика отчетности. Предприниматели, применяющие данную систему, должны сдавать в налоговую декларацию указанные формы отчетности. Например, для ИП, связанных с розничной торговлей, применяется форма отчетности ЕНВД, которая содержит информацию о количестве проданного товара и стоимости товарооборота.

Также стоит отметить, что предприниматели, работающие на УСН, не обязаны вести отдельный учет НДС. Однако, они в праве самостоятельно решить, вести ли учет и отчетность по НДС самостоятельно. В этом случае они могут применять УСН с обязательным учетом НДС и сдачей дополнительных отчетов налоговым органам.

Кроме того, при использовании УСН действуют ограничения в объеме выручки и численности персонала. В 2025 году предельные значения составят 120 млн рублей и 100 человек соответственно. Если предприниматель превысит эти значения, он будет обязан перейти на другую систему налогообложения.

Преимущества УСН по сравнению с общей системой налогообложения

1. Упрощенная процедура ведения бухгалтерии. УСН позволяет предпринимателям значительно упростить процесс ведения бухгалтерии. Они освобождаются от необходимости составления сложных отчетов и учетных ведомостей, что экономит время и силы предпринимателя.

2. Снижение налоговой нагрузки. УСН позволяет предпринимателям снизить налоговую нагрузку по сравнению с общей системой налогообложения. Размер налога определяется на основе выручки или дохода, что может значительно уменьшить налогооблагаемую сумму.

3. Удобство и простота расчетов. УСН предоставляет предпринимателям возможность вести расчеты по упрощенной схеме. Они могут оплачивать налоги один раз в квартал, что экономит время и средства, и не требует постоянного контроля со стороны налоговых органов.

4. Отсутствие необходимости в аудиторской проверке. При использовании УСН предпринимателям не требуется проведение аудиторской проверки и представление дополнительных отчетов о финансовой деятельности. Это позволяет сэкономить средства на услуги аудиторов и существенно упростить процедуру налогового учета.

5. Стимулирование предпринимательства. УСН способствует развитию предпринимательской активности, так как снижает налоговое бремя и упрощает процедуры учета. Благодаря этому, УСН может стать дополнительным фактором привлечения новых предпринимателей и развития малого бизнеса.

Переход на Упрощенную систему налогообложения (УСН) в 2025 году

В 2025 году предприниматели получат возможность перейти на Упрощенную систему налогообложения (УСН), что позволит им снизить административную нагрузку и упростить расчет налоговых платежей.

УСН предоставляет предпринимателям преимущества по сравнению с общей системой налогообложения, такие как ограничение подлежащей налогообложению суммы доходов, упрощенные правила учета и отчетности, а также возможность уплаты налогов по специальным ставкам.

Введение УСН в 2025 году поможет стимулировать развитие предпринимательской деятельности и привлечь новых игроков на рынок. Снижение налоговых обязательств и удобство ведения бухгалтерии позволят предпринимателям сосредоточиться на развитии своего бизнеса и повысить свою конкурентоспособность.

Переход на УСН потребует предпринимателей проанализировать свою финансовую деятельность и оценить, какая система налогообложения будет наиболее выгодной для их бизнеса. Важно учесть все особенности своего предприятия и найти оптимальное решение, чтобы не возникло проблем с налоговыми органами в будущем.