Потребительский кредит — это один из основных видов кредита, предоставляемый банками населению. Он позволяет физическим лицам получить необходимую сумму денег для приобретения товаров или услуг, оплаты медицинских расходов, проведения отпуска и тому подобных целей. От других видов кредита потребительский кредит отличается тем, что он предоставляется не на покупку имущества или основные нужды, а на самые разные цели, которые не предполагают накопления.

Главное отличие потребительского кредита от других видов ссуды — в его процентной ставке. Обычно она выше, чем у банковских кредитов под залог или нецелевых кредитов. Кроме того, у потребительского кредита есть свои специфические требования к заемщику. Банки обязательно проверяют его кредитную историю, доходы и другие финансовые показатели. Также бывают передачи кредита через процедуру залога.

Хотя потребительские кредиты имеют свои некоторые особенности, существует несколько подвидов программ, разработанных банками, чтобы соответствовать различным потребностям заемщиков. В зависимости от цели, срока и суммы кредита, условия и требования могут значительно отличаться. Некоторые программы предлагают низкую процентную ставку, другие — возможность получить кредит с минимальными требованиями к заемщику, а некоторые — специальные привилегии для постоянных клиентов.

Условия оформления

Условия оформления потребительских кредитов могут отличаться в зависимости от видов кредита и требований заемщика. Потребительский кредит предоставляется банками для покупки товаров, оплаты услуг, ремонта жилья, оплаты образования и многих других целей.

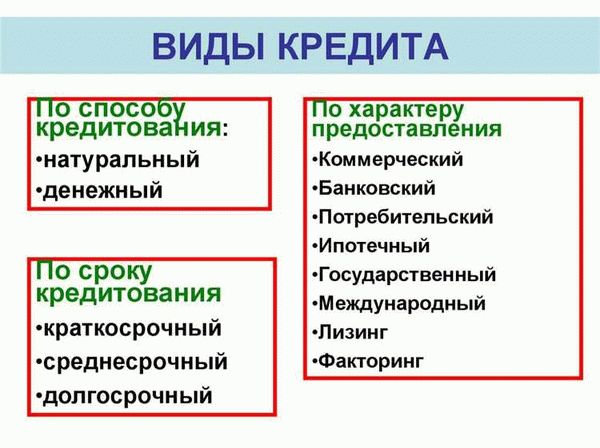

Основные виды потребительских кредитов включают общие и специальные программы. Общие кредиты предоставляются без ограничений на цель использования займа, в то время как специальные кредиты предназначены для конкретных целей, таких как автокредит, ипотека или образовательный кредит.

Одним из важных условий оформления потребительского кредита является процентная ставка. При оформлении кредита заемщик обязан выплачивать проценты по займу. Также могут быть установлены требования к залогу или обязательным страховкам.

Подвиды потребительских кредитов, таких как кредиты «от руки» или кредиты без ссудных документов, могут иметь более высокую процентную ставку и требовать специфических документов от заемщика.

Оформление потребительского кредита может быть сопряжено с переплатой, поскольку заемщик должен выплачивать не только сумму займа, но и проценты на него. Основной чертой потребительского кредита является то, что он предоставляется наличными, а не на приобретение определенного имущества, в отличие от ипотеки или автокредита.

Что касается требований к заемщику, они могут включать проверку кредитной истории, доходов и собственности. Заемщик должен предоставить определенные документы, такие как паспорт и справку о доходах, для оформления кредита.

Общие черты всех видов кредитов

Каждый вид кредита, будь то потребительский, ипотечный или автокредит, имеет свои специальные особенности и требования к заемщику. Однако есть несколько общих черт, которыми отличаются все виды кредитов.

Во-первых, все кредиты предоставляются банками или другими финансовыми институтами, которые выступают в роли кредитора. Банковские ссуды предполагают, что заемщик должен вернуть полученную сумму вместе с процентной ставкой, которая является платой за пользование займом.

Одна из основных черт кредита – это требования к заемщику. Банки устанавливают определенные условия предоставления кредита, такие как возраст, наличие постоянного источника дохода, положительная кредитная история и т.д. Эти требования могут варьироваться в зависимости от подвида или программы кредита.

Вторая общая черта всех видов кредита – это требования к кредиту (займу) самому по себе. Например, при оформлении потребительского кредита банк может потребовать предоставления залога или поручительства, а при оформлении ипотечного кредита – недвижимости в качестве залога. Кроме того, банки устанавливают определенные условия по сумме кредита, сроку его погашения и процентной ставке.

Важной чертой всех видов кредитов является переплата по кредиту. Заемщик, получивший ссуду, обязан выплатить не только основную сумму кредита, но и дополнительные платежи, включая проценты. Поэтому перед оформлением кредита необходимо внимательно изучить условия и определить, позволяет ли сами возможности заемщика выплачивать такую переплату.

Процентная ставка

Процентная ставка — это основной фактор, определяющий стоимость потребительского кредита. Она указывает на то, какая часть суммы займа будет выплачена в качестве процентов за пользование деньгами. Процентная ставка может быть фиксированной или переменной.

Основные виды потребительских кредитов имеют общие требования по процентным ставкам. Однако, специальные программы и условия могут предусматривать различные ставки в зависимости от кредитной истории заемщика или вида займа.

Потребительские кредиты могут подразделяться на несколько подвидов, каждый из которых имеет свои особенности и условия. Банковские ссуды чаще всего предоставляются под залог имущества, а кредиты на различные цели, например, покупку техники или автомобиля, включают в себя специальные требования и ставки.

В отличие от других видов кредитов, у потребительского кредита процентная ставка не зависит от величины или срока кредита. Также потребительский кредит имеет свои черты, которые отличают его от других видов займа. Например, отсутствие требования предоставить отчет о цели использования заемных средств.

Однако, необходимо учитывать, что выгода от потребительского кредита может быть уменьшена из-за переплаты по процентам. Поэтому, перед оформлением кредита, необходимо тщательно изучить условия и процентные ставки различных банков и кредитных программ.

Подвиды нецелевых кредитов

Под понятием «нецелевые кредиты» понимаются кредиты, которые выдаются без жестких требований к использованию полученных средств. В отличие от целевых кредитов, которые предназначены для определенных целей, нецелевые кредиты позволяют заемщику самостоятельно распоряжаться полученной суммой.

Основные подвиды нецелевых кредитов включают потребительские кредиты и займы под залог имущества. Потребительский кредит предоставляется заемщику без каких-либо ограничений по целям использования средств. Заемщик может использовать полученные деньги на свое усмотрение.

Кредиты под залог имущества предоставляются банком под залог недвижимости, автомобиля или иного ценного имущества. Заемщик получает возможность использовать деньги, не продавая свое имущество, и в случае невыполнения обязательств по кредиту банк имеет право обратиться к заложенному имуществу.

Условия и требования к нецелевым кредитам могут различаться в зависимости от программы и типа кредита. Однако, в основе этих кредитов лежит общая черта — переплата по кредиту, которая состоит из процентной ставки и комиссий банка.

Основными требованиями для получения нецелевого кредита являются наличие постоянного источника дохода, достаточного для погашения кредитных обязательств, и кредитная история заемщика. Банк также может требовать предоставления дополнительных документов и залогового имущества для обеспечения кредита.

Виды потребительского кредита

Потребительский кредит представляет собой один из видов ссуды, предоставляемый банками физическим лицам для удовлетворения их потребностей в покупке товаров и услуг. В зависимости от видов и условий предоставления, потребительский кредит может отличаться по своим характеристикам и требованиям к заемщику.

Из основных видов потребительского кредита можно выделить кредиты под залог имущества, кредиты без обеспечения, нецелевые кредиты, кредиты с обязательством передать имущество в ссуду.

Кредиты под залог имущества отличаются тем, что заемщик должен предоставить банку в залог какое-либо имущество (недвижимость, автомобиль и т.д.), которое, в случае невыполнения обязательств по кредиту, может быть реализовано банком для покрытия долга.

Кредиты без обеспечения предоставляются банком без требования о предоставлении каких-либо ценностей в залог. Вместо этого банк оценивает кредитоспособность заемщика по его доходам и кредитной истории.

Нецелевые кредиты предоставляются без обязательства потратить полученные средства на конкретную цель, их можно использовать на любые личные нужды.

Кредиты с обязательством передать имущество в ссуду предполагают, что заемщик обязуется передать банку какое-либо имущество на время пользования кредитом. В случае невыполнения обязательств, банк имеет право претендовать на это имущество.

Из требований кредиту можно выделить передачу права собственности или возмездного пользования кредитуемого имущества банку, выплату процентов по кредиту, возможность досрочного погашения кредита.

Для каждого вида потребительского кредита могут быть установлены специальные условия и требования от банка. Некоторые банки предлагают общие программы потребительского кредита, в которых учитываются особенности заемщика и его финансовое состояние.

Переплата по потребительскому кредиту

Переплата является одной из основных черт потребительского кредита. Переплата представляет собой сумму денег, которую заемщик должен выплатить сверх суммы, полученной в качестве кредита. Она включает в себя процентную ставку по кредиту, комиссии и другие дополнительные расходы, связанные с оформлением и пользованием кредитными средствами.

Виды переплаты по потребительским кредитам могут различаться в зависимости от условий и требований банков. Существуют специальные программы, под которые могут предоставляться более выгодные условия займа, такие как более низкая процентная ставка или уменьшенные комиссии. Однако, несмотря на разнообразие видов кредитов, заемщик всегда должен быть готов к тому, что переплата будет присутствовать.

Основные виды переплаты по потребительскому кредиту могут включать проценты, начисляемые на ссуду, комиссии за оформление и обслуживание кредита, страховые взносы и другие дополнительные платежи. Отличительной чертой потребительских кредитов является также возможное наличие залога в виде имущества заемщика или специальных требований к заемщику для получения кредита.

Кредиты под залог имущества

Кредиты, выдаваемые под залог имущества, являются одним из видов потребительского кредитования. Основные черты таких кредитов заключаются в том, что заемщик предоставляет банку залог в виде имущества, например, недвижимости или автомобиля. В случае невыполнения обязательств по кредиту, банк имеет право изъять залоговое имущество для покрытия задолженности.

Что касается условий оформления кредита под залог имущества, то они могут различаться от банка к банку. Однако, основные требования и программы кредитования обычно одинаковы. Так, ставка по таким кредитам может быть ниже, чем у обычных потребительских кредитов. Это связано с тем, что залог обеспечивает банку большую гарантию возврата долга.

Существует несколько подвидов кредитов под залог имущества. Одним из них является ипотечный кредит, где залогом выступает недвижимость. Его особенностью является то, что данная программа предназначена для приобретения жилья. Еще одним видом кредита под залог является автокредит, где в качестве залога выступает автомобиль. Такие кредиты позволяют финансировать приобретение транспортного средства.

Основные требования для получения кредита под залог имущества включают наличие залогового объекта, достаточности его стоимости и своевременного погашения кредита. Для получения такого кредита заемщику необходимо также предоставить банку подтверждение своей платежеспособности и пройти процедуру оценки предлагаемого в залог имущества.

Важно отметить, что кредиты под залог имущества могут иметь специальные условия и программы для различных категорий заемщиков, например, молодежи, работникам государственных органов или предприятий. Кроме того, в случае непогашения кредита вовремя, заемщик может столкнуться с переплатой из-за начисления пеней и процентов.

Что такое потребительский кредит?

Потребительский кредит — это вид займа или ссуды, предоставляемой финансовыми учреждениями для удовлетворения потребностей физического лица.

Потребительский кредит отличается от банковских кредитов тем, что не имеет целевого назначения. То есть заемщик может использовать деньги на любые нужды: приобретение товаров, оплату услуг, проведение отпуска или ремонта и т.д.

В зависимости от целей и условий использования делят на несколько подвидов. Основные виды потребительских кредитов включают:

- Потребительский кредит для приобретения автомобиля;

- Потребительский кредит наличными;

- Кредитная карта.

Основные требования к заемщику при оформлении потребительского кредита включают наличие постоянного источника дохода, соответствие возрастным ограничениям, хорошую кредитную историю и т.д. Кредитор также может требовать залог в виде имущества для обеспечения кредита.

Процентная ставка по потребительскому кредиту может быть как фиксированной, так и переменной. Кредитные программы могут предлагать специальные условия, такие как отсрочка платежа, снижение процентной ставки и т.д.

Оформление потребительского кредита требует выполнения ряда общих требований и основных этапов. Заемщик должен предоставить все необходимые документы, заполнить анкету, пройти проверку кредитной истории и оценку своей платежеспособности.

Одной из особенностей потребительского кредита является возможность переплаты. Заемщик должен учитывать, что сумма, возвращаемая по кредиту, может быть больше суммы, полученной в результате займа, из-за процентных выплат и комиссий.

Основные виды потребительских кредитов

Потребительский кредит – это вид кредита, который выдается банком физическим лицам для приобретения различных товаров и услуг. При этом заемщику предоставляется определенная сумма денег, которую нужно вернуть в банк в установленные сроки с начислением процентной ставки. Основными чертами потребительского кредита являются отсутствие залога и специальные требования к заемщику.

Основные виды потребительских кредитов можно разделить на две группы – общие и специальные кредиты. Общие кредиты доступны всем гражданам и предназначены для приобретения различных видов потребительского имущества. К ним относятся кредиты на покупку бытовой техники, мебели, автомобилей и других товаров и услуг.

Специальные кредиты предназначены для определенных категорий населения или для целей, которые не являются непосредственно связанными с приобретением имущества. Например, это могут быть кредиты на образование, лечение, путешествия и другие цели.

Стоит отметить, что потребительский кредит отличается от других видов кредитов по условиям оформления. Например, в отличие от ипотечного кредита, потребительский кредит не требует предоставления залога. Также кредиту не предписывается целевое использование средств, поэтому заемщик может использовать их по своему усмотрению.

Основными подвидами потребительского кредита являются кредиты с фиксированной процентной ставкой и кредиты с переменной процентной ставкой. В первом случае процентная ставка остается постоянной на протяжении всего срока кредита, в то время как во втором случае она может изменяться в зависимости от рыночных условий.

Требования к заемщику

Заемщик, который планирует взять потребительский кредит, должен удовлетворять определенным требованиям, которые варьируются в зависимости от вида кредитной программы. Несмотря на то, что требования банков почти одинаковы для всех потребительских кредитов, есть некоторые особенности, которые следует учитывать.

Одной из основных черт потребительского кредита является отсутствие привязки к какому-либо конкретному виду имущества. Это означает, что кредит можно использовать на разные цели, начиная от покупки бытовой техники и заканчивая оплатой медицинских услуг.

Основные требования, предъявляемые к заемщику, касаются его кредитной истории и платежеспособности. Банки проверяют кредитную историю заемщика, а также его доходы и обязательства перед другими кредиторами. Это позволяет банку оценить риски и определить процентную ставку по кредиту.

Также существуют специальные требования для некоторых подвидов потребительских кредитов. Например, при оформлении нецелевых кредитов могут потребоваться дополнительные документы, связанные с целью получения займа. В случае кредитов, обеспеченных залогом, необходимо оформить право собственности на имущество заемщика.

Важно отметить, что требования к заемщику могут меняться в зависимости от банка и типа кредита, поэтому перед подачей заявки следует ознакомиться с условиями конкретной программы и удостовериться, что соответствуете всем требованиям.