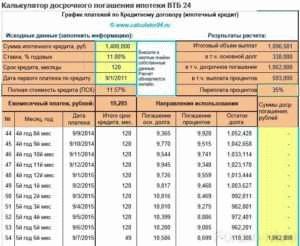

Погашение кредита или ипотеки досрочно может позволить сэкономить на процентных платежах и избежать долгосрочных обязательств. Однако, в процессе досрочного погашения можно допустить ряд ошибок, которые могут привести к дополнительным финансовым потерям. В данной статье рассмотрим 5 ключевых ошибок, которые следует избежать при досрочном погашении кредита или ипотеки.

Первая ошибка – не учет дополнительных комиссий и платежей при раннем погашении. Любой кредит или ипотеку сопровождают платежи за перечисление денег, начисление процентов и поддержание счета. При досрочном погашении возможно начисление дополнительной комиссии, которая может снизить ожидаемую экономию от раннего погашения.

Вторая ошибка – неучет сезонных или временных факторов при досрочном погашении ипотеки. В зависимости от условий договора, погашение кредита или ипотеки в определенный момент времени может привести к дополнительным затратам. Например, при погашении в начале финансового года могут быть упущены налоговые льготы, которые могли бы помочь снизить сумму платежа.

Третья ошибка – неудачный выбор тайминга досрочного погашения. Решение о раннем погашении кредита или ипотеки должно приниматься на основе анализа текущей финансовой ситуации и прогнозируемых изменений. Необходимо учитывать планы на будущее, изменение доходов, возможные расходы и прочие факторы, которые могут повлиять на принимаемое решение.

Четвертая ошибка – невнимательность к дополнительным возможностям от раннего погашения. В зависимости от условий договора, досрочное погашение кредита или ипотеки может предоставить дополнительные преимущества. Например, некоторые кредитные организации предлагают снизить процентные ставки или убрать дополнительные комиссионные платежи при досрочном погашении. Невнимательность к подобным возможностям может привести к упущению значительных выгод.

Пятая ошибка – игнорирование возможности дополнительного инвестирования. Вместо досрочного погашения кредита или ипотеки, некоторые финансовые эксперты рекомендуют инвестировать эти деньги в более выгодные инструменты. Иногда доходность от инвестиций может превысить уровень процентных платежей по кредиту или ипотеке, что позволит получить большую прибыль в долгосрочной перспективе. Однако, необходимо оценивать риски и консультироваться с финансовыми экспертами перед принятием решения.

В итоге, досрочное погашение кредита или ипотеки – это ответственное решение, которое необходимо принимать с учетом множества факторов. Избегая рассмотренных ошибок, можно максимизировать выгоды от досрочного погашения и снизить финансовые затраты в будущем.

Ошибки при досрочном погашении кредита и ипотеки

Досрочное погашение кредита или ипотеки может быть выгодным решением для заемщика, но при этом необходимо быть особенно внимательным, чтобы не допустить ошибок, которые могут привести к финансовым потерям.

1. Неправильный выбор времени досрочного погашения. Некоторые заемщики не учитывают факторы, которые могут повысить или снизить их финансовую нагрузку в будущем. Например, если у вас есть планы на ближайшие годы, которые потребуют дополнительных финансовых затрат (рождение ребенка, переезд, покупка автомобиля и т.д.), может быть выгоднее отложить досрочное погашение. Важно оценить свои финансовые возможности и просчитать, будет ли погашение кредита или ипотеки сейчас наиболее выгодным решением.

2. Неправильно понимание условий досрочного погашения. Каждый кредит или ипотека имеют свои условия погашения. Некоторые банки могут взимать комиссию за досрочное погашение, а некоторые могут ограничивать максимальную сумму, которую можно погасить досрочно. Перед принятием решения о досрочном погашении, нужно внимательно изучить все условия и убедиться, что это будет выгодно.

3. Отсутствие письменного подтверждения. При досрочном погашении обязательно нужно получить письменное подтверждение от банка о полном погашении кредита или ипотеки. Это поможет избежать недоразумений и оспоров в будущем. Никогда не полагайтесь только на устные обещания или договоренности.

4. Неучтенные дополнительные расходы. При досрочном погашении могут быть дополнительные расходы, о которых заемщик может не знать. Например, в случае ипотеки, может понадобиться оплата страховки, оценка имущества, юридические услуги и т.д. Важно заранее узнать все дополнительные расходы и учесть их при расчете выгодности досрочного погашения.

5. Неправильное использование досрочного погашения. Некоторые заемщики, использовавшие досрочное погашение, затем снова берут кредит или ипотеку на покупку дорогой недвижимости или других предметов. Это может привести к финансовым трудностям и увеличению задолженности. Важно правильно использовать освободившиеся средства, например, для накопления, инвестиций или погашения других долгов.

Неосознанное решение

Одной из ключевых ошибок, которую совершают люди при досрочном погашении кредита или ипотеки, является неосознанное решение. В основе такого решения могут лежать эмоции, внезапные обстоятельства или нехватка информации.

Неосознанное решение приводит к тому, что человек может упустить выгодные условия для досрочного погашения, либо сделать его невыгодным для себя. Например, не проведя анализа текущей ситуации на финансовом рынке или не учитывая возможные комиссии и штрафы.

Поэтому перед принятием решения о досрочном погашении кредита или ипотеки необходимо провести анализ своих финансовых возможностей, ознакомиться с условиями досрочного погашения и консультироваться с профессионалами в этой области. Только так можно избежать ошибок и сделать выгодное решение.

Недостаток информации

Одной из основных ошибок при досрочном погашении кредита или ипотеки является недостаток информации о возможных последствиях и условиях погашения. Клиенты часто не имеют достаточно информации о том, какие штрафы или комиссии могут быть взысканы при досрочном погашении, какие сроки и условия необходимо соблюдать, чтобы избежать негативных последствий.

Отсутствие ясной информации может привести к непредвиденным затратам и проблемам. Возможно, на клиента неслись дополнительные расходы, которые он не мог учесть, не зная всех условий досрочного погашения.

Это может произойти, например, если клиент не учел, что у него есть штрафы за досрочное погашение или что он должен определенный процент за использование кредита. Также, клиент мог не знать о том, что погашение должно производиться только в определенное время или после определенного срока.

Чтобы избежать негативных последствий, необходимо полностью разобраться со всей информацией, связанной с досрочным погашением кредита или ипотеки. Это может быть представлено в виде детальных таблиц или списков условий, которые необходимо соблюдать при досрочном погашении.

Клиенты, наоборот, могут быть позитивно удивлены, если они обнаружат, что у них нет каких-либо штрафов или комиссий за досрочное погашение или что они могут получить определенные льготные условия при досрочном погашении своего кредита или ипотеки. Поэтому стоит полностью ознакомиться с договором и задать все интересующие вопросы, чтобы избежать неприятных сюрпризов и вцепиться в надежду на благоприятные условия погашения.

Неправильный выбор времени

Одной из ключевых ошибок при досрочном погашении кредита или ипотеки является неправильный выбор времени. Часто заемщики совершают эту ошибку из-за неверного представления о текущей ситуации на финансовом рынке или своих возможностях.

Во-первых, неправильный выбор времени может означать погашение кредита или ипотеки в период, когда процентные ставки находятся на своем историческом минимуме. В такой ситуации, вы рискуете упустить выгоду от низких процентов и потерять возможность сэкономить значительные суммы на процентах.

Во-вторых, выбор неподходящего времени может быть обусловлен собственными финансовыми возможностями. Если на текущий момент ваши доходы неустойчивы или вы сталкиваетесь с другими финансовыми трудностями, может быть разумнее отложить досрочное погашение до более удобного момента. Такой подход поможет вам избежать дополнительных финансовых трудностей и стресса.

Итак, при планировании досрочного погашения кредита или ипотеки, важно правильно выбирать время. Необходимо учитывать текущую ситуацию на финансовом рынке и свои финансовые возможности. Не спешите с принятием решения, внимательно изучите все предлагаемые условия и проконсультируйтесь с финансовым консультантом, чтобы сделать выбор, который будет оптимальным для вас и вашей ситуации.

Неучет штрафных санкций

При досрочном погашении кредита или ипотеки одной из наиболее распространенных ошибок является неучет штрафных санкций. Часто, при заключении договора, банк устанавливает определенные условия, согласно которым клиент должен выплатить определенную сумму, если он решит досрочно погасить кредит или ипотеку.

Некоторые заемщики не учитывают эти штрафные санкции и считают, что смогут вернуть кредит или ипотеку без дополнительных затрат. Это ведет к негативным последствиям, так как штрафные санкции могут составлять значительную сумму, и неучет их может привести к дополнительным финансовым затратам.

Рекомендуется перед досрочным погашением кредита или ипотеки ознакомиться с договором и выяснить, существуют ли штрафные санкции и какая их сумма. Если такие штрафы существуют, их следует учесть при расчетах и определении выгоды от досрочного погашения.

Упущение выгодных условий

Одной из ключевых ошибок при досрочном погашении кредита или ипотеки является упущение выгодных условий. Когда вы принимаете решение о досрочном погашении, важно учитывать текущие условия рынка и возможные изменения в процентных ставках. Если на момент погашения процентные ставки снижаются, то вы можете упустить возможность сэкономить на выплачиваемых процентах.

При досрочном погашении кредита или ипотеки необходимо сравнивать условия, предлагаемые в банке, с текущими рыночными. Если вам предлагают значительно более выгодные условия, то может быть разумнее отложить погашение до более подходящего момента.

Также следует учитывать возможность дополнительных скидок или льготных условий при досрочном погашении. Некоторые банки предлагают бесплатное досрочное погашение или уменьшение процентных ставок при определенных условиях. Необходимо внимательно изучить договор и обратить внимание на такие возможности, чтобы не упустить выгодное предложение.

Не забывайте также о возможных штрафах или комиссиях за досрочное погашение. Некоторые банки могут взимать определенную плату за досрочное погашение кредита или ипотеки. Перед принятием решения о досрочном погашении, важно учитывать все финансовые аспекты и возможные затраты.